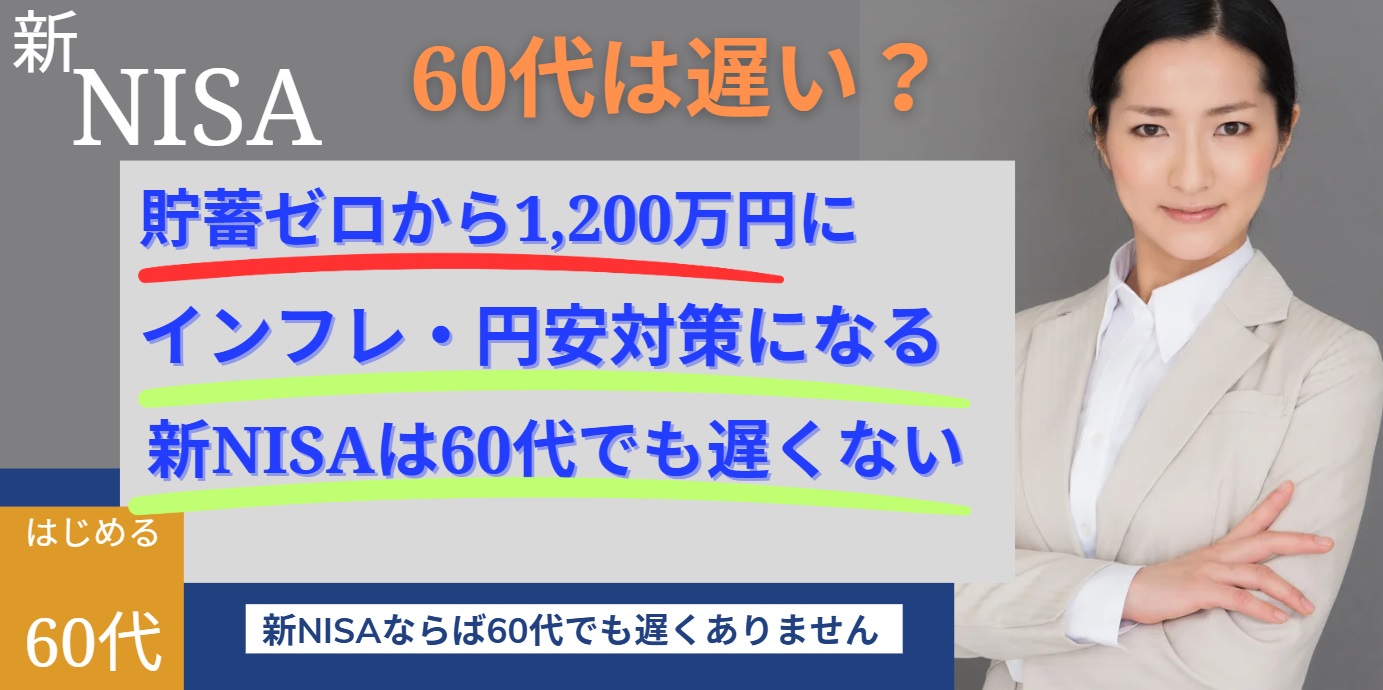

60歳からのNISAは遅くないのか? 資産を増やすことはできるのか? 悩んでいませんか?

後期高齢期に備えるために、60歳からでも無理なく資産を増やすことができます。60歳から注意するポイントとNISA活用法について知ることができます。

60代から新NISAを始めても資産形成できる。後期高齢期になってもお金の不安のない豊かな生活になるでしょう。

92歳になる母の介護費用は物価高による料金改定で契約時より10万円オーバー。医療費を毎月わたくしが支払っています。実は、「2,000万円問題」には、医療費・介護費は含みません。

「年金のみでまかなえない」「貯金があっても豊かな老後ともいえない」と実感しています。

「人生100年時代」といわれる現在、預貯金と退職金、年金収入だけでは資産が不足しかねない時代になっています。"終の棲家"は自宅から介護施設に変わってきているのも理由の1つです。(自宅介護を令和以降できるでしょうか?)

新NISAは60代では遅い?

60代から未経験だった投資をはじめて開始する。NISAを投資初心者の60代がはじめても遅くありません。2024年1月に改正された新NISAはさまざまな条件がなくなり、無期限で運用でき、18歳以上であれば年齢制限なく利用できるからです。

ポイント

・18歳以上であれば年齢制限なく利用できる。

・無期限で運用できる。

年齢制限がないので、新NISAは60代でも遅くはありません。「新NISA」を運用できると老後不安から抜け出せるでしょう。

遅くない理由

- 新NISAなら年齢制限がない。(18歳以上)

- 寝たきりであっても無期限で資産を運用できる。

非課税期間が一生涯に

いま注目されている新NISAは、投資からの収益が一生涯非課税です。(NISA以外の投資による収益には約20%課税されます)

加えて、収益を確定して現金にしても、何度でも再投資できる画期的な優遇税制制度です。

NISA以外では、20.315%の税金がかかりますが、NISAは非課税です。

空いた額に繰り返し投資でき無期限で非課税なので資産形成がしやすくなりました。

過去のデータに基づきリスク対応している、安全性の高い投資信託商品をしっかり選んでなるべく早く始めるのがよいでしょう。

非課税で無期限

- NISAは非課税。

- 繰り返し無期限で資産を運用できる。

60代でも新NISAが有効な理由とは?

ノーベル経済学賞を受賞した理論=現代ポートフォリオ理論による投資信託商品を選びましょう。最新の研究で運用リスクを極力抑えるため、確かな投資信託商品からはじめれば60代からの新NISAはまったく遅くありません。

今後の世界は人口増加が見込まれ、世界的に経済市場は拡大します。日本では、平均寿命が延びると統計データから推計されています。

NISAで世界の株に投資すると、拡大する経済の利益から収益を得ることは十分可能です。

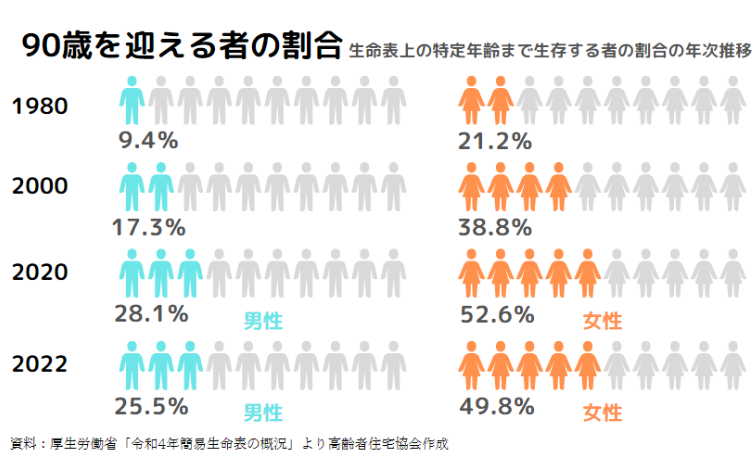

厚生労働省の資料を基に作成されている上のグラフでわかるように、90歳を迎える男性は4人にひとりとなっています。女性は約半数。

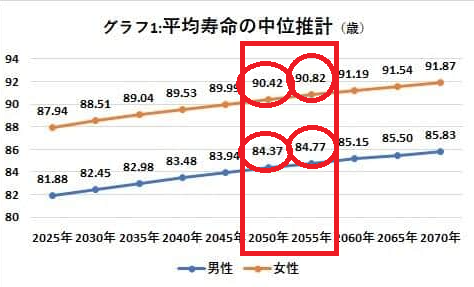

31年後の2055年の平均寿命は、男性が 84.77 歳、女性が 90.82 歳になると見込まれています。2024年現在、90歳まで生きてゆく前提で資産運用する時代になったと言えるでしょう。

2024年現在60歳の男性は、2050年の85歳まで平均して生きるという厚生労働省の推計です。長寿の家系であればあなたも長寿になる可能性は高いですよね。

長寿に備える

- 30年後の平均寿命は男性:84.77、女性:90.82歳。

- 長生きする分お金は必要。

- 経済市場は拡大の一途なので投資から利益を得ることはできる。

後期の老後資金が効率的に膨らむ

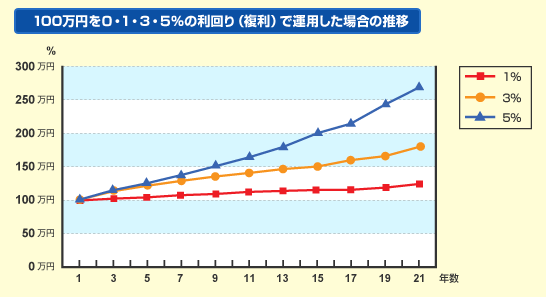

NISAなら効率的に資産を運用することができます。現実的な5%(青線)の利回りを見てみましょう。

60歳から80歳までの20年間、100万円を利率5%で運用できると、総資産は約265万円になります。1,000万円だと2,650万円です。利率5%というのは、過去の実績データから導かれた低めの利率なので、かなり実現性の高い数値です。

全額非課税

20年間運用した総資産すべてで非課税。

NISAで資産形成すると利益に対する税金がかからないので効率的に資産運用できます。

NISAの運用だけ、収益額の約165万円が非課税です。 NISA以外の場合は、33万円程度の税金を収める必要があります。大きな収入が得られるのはNISAのメリットです。

有効なNISA

- 世界は人口増加し経済活動は大きくなる。

- NISAの資産運用による収益は1円も税金がかからない。

- 老後資産が効率的に膨らむ。

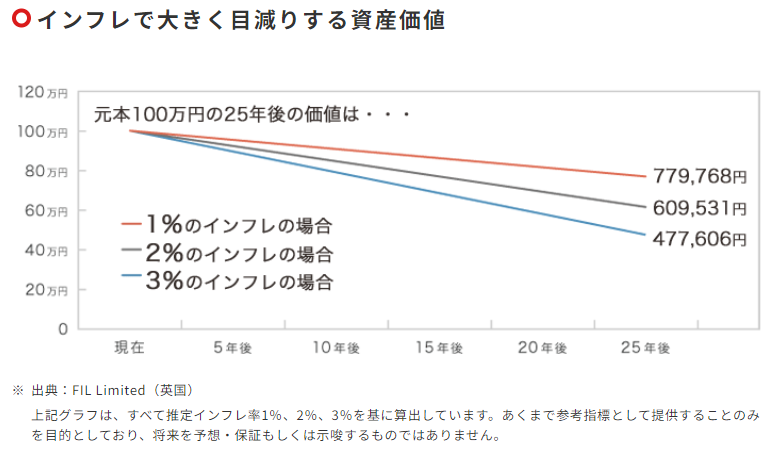

インフレ・円安でも資産が目減りしない

2024年2月22日、日銀の植田総裁は「デフレではなく、インフレの状態にあると考えている」と述べました。

60歳から85歳までの25年間に、インフレが日本で続くと1%のインフレで32%、2%で40%、3%で52%程度お金の価値が下がります。さらに、銀行の貯金はインフレ対策にならないのが現状です。

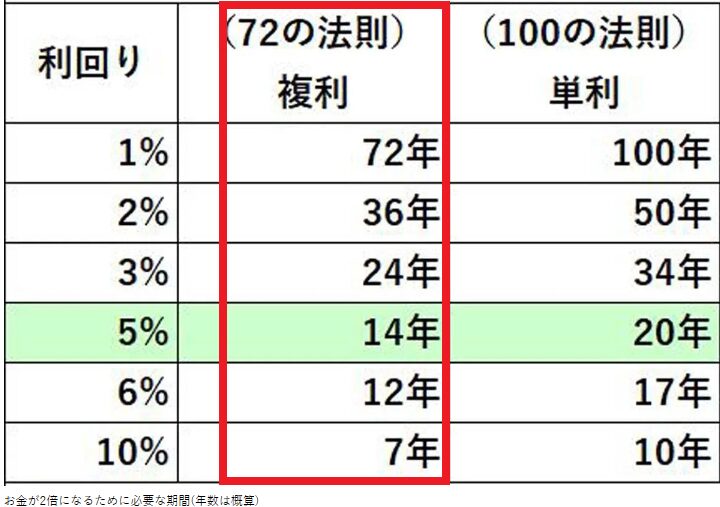

投資信託など株の金融商品はインフレに連動して価値が上がる傾向が高くインフレリスクの対策になります。100万円を利率5%で14年あまり運用できると資産は2倍の200万円になるからです。

利息に利率がかかり収益が膨らむ複利。資産が2倍になる計算式を覚えておくとよいでしょう。

資産が二倍になる期間を求める計算式

72 ÷ 利率

資産が二倍になる期間を求める計算式 72 ÷ 利率 = 資産が2倍になる期間

今後も円安が続くと円の価値が下がり、生活に欠かせない商品は値上がりします。株投資をすると、利回り分株価は上がり、あなたの資産が大きくなる可能性が高まります。

円安とインフレには対策が必要です。NISAで賢く運用するのも対策の1つですね。

円を現金で貯蓄している場合には、インフレや円安で資産価値が下落する可能性が高いです。投資信託など株の金融商品をNISAで運用するとインフレと円安2つのリスクを回避する対策になると言われています。

インフレ対策

- 今後のインフレリスク対策では、預貯金やタンス預金は不利。

- 5%の資産運用ができると、14年あまりで資産が倍にできる。

- NISAならインフレ・円安対策になる。

定年後でも資産を増す対策を!

65歳以降や定年後は働いて収入を増やしにくくなります。能力低下と雇用形態が変わります。高齢者の再雇用は、現役社員に比べて給料の額が大きく減るからです。

老後が危うい

年金支給減少・消費税の上昇・現金価値の目減り。

介護費用は上がり、消費税も上がる可能性が高い。

預貯金と現金だけでは今後の老後はかなり厳しいと言えます。

60歳あたりから65歳でサラリーマンの収入は下がって支出が上回り、貯蓄による支払いが増えてゆきます。たとえば、介護利用料。インフレによる利用料金変更の通知がありました。

介護施設の利用料はインフレによって利用料が変更されます。

老後の対策

インフレで介護費用は上昇中。

インフレの見通し

- 今後の高齢期は年金や労働収入より支出が大きくなる。

60代の新NISAの活用法とは?

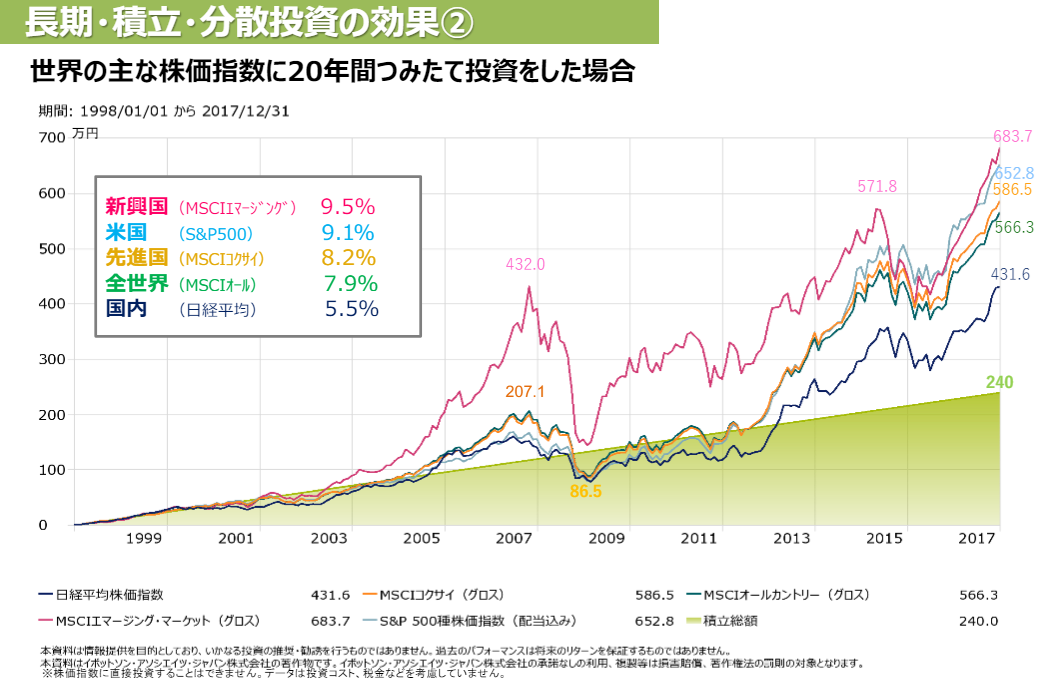

長期・積立・分散が基本

新NISAは、60代も長期・積立・分散の基本ルールで投資しましょう。

収入の減った60代は特に、資産を守りながら増やすことが重要です。万一資産を減らした場合にリカバリーする期間が短くなるからです。人生100年時代なので、60代からでも10年~20年の長期的な運用を心がけましょう。

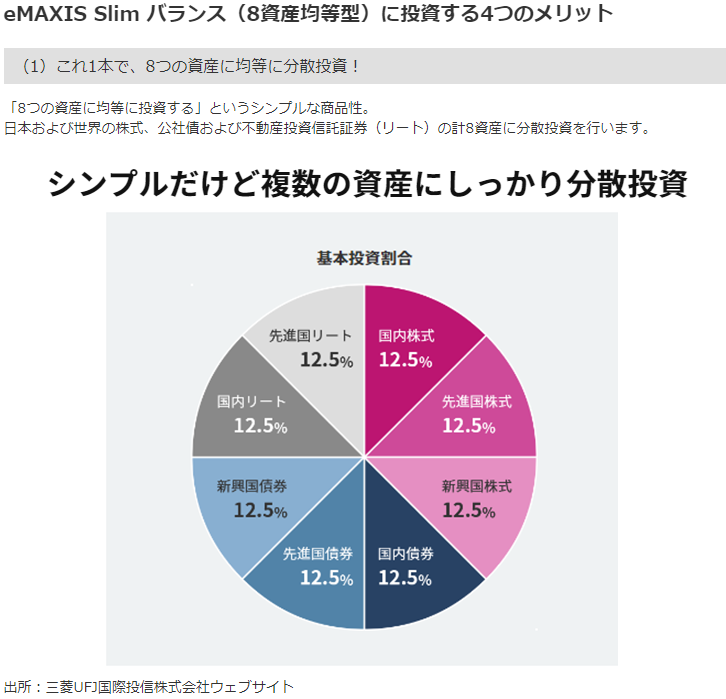

分散型投資信託(インデックス)を選ぶ

「長期・積立・分散」で、多くの優良企業の株を含む投資信託に投資するのが安全でありリターンを得られる賢い選択です。投資信託ならば、複数の国や地域の成長企業株へ、安全で安定した分散投資が簡単にできるのです。

人気のeMAXIS Slimの中身を見てみましょう。

国内・先進国・新興国の株式と債権などがバランス良く投資できることがわかりますね。1つの投資信託商品でもリスク分散されているので、初心者は管理が簡単にできる数本(投資信託商品)にしましょう。

バランス投資

株式と債権の分散。国内と海外の分散。先進国と新興国の分散。

長期と短期投資を分散するのも1つです。コア&サテライト運用を試みるのが良いのです。

コア&サテライト運用では、資産を安全に守りながら運用し、一部の資産でハイリターンを狙います。未来の大きな世界的変化でも対応できるスキルを身につけるためには「ほったらかし投資」では真のお金持ちにはなれないと言われています。

ほったらかしでOKなインデックスファンドに加えて、高いリターンを狙う積極投資をすると金融の勉強になります。株価が世界的に暴落した場合の対策として債権や金投資などもできれば学ぶと「お金の知識」があなたの人生の武器になります。

コア&サテライト

高いリターンを狙う積極投資で金融リテラシーが高まります。

余裕資金で少額から積極投資をしましよう。株価下落となった場合、米国債権は高利回りとなりリスクヘッジできます。

株価下落の逆相関(≒株暴落時に債権は高騰する)となる債権型ETF(=上場している投資信託)を選ぶと、米国債権は高利回りでリスクヘッジできるからです。

運用のヘッジ法

- インデックスファンドで安全な運用をする。

- 大きなリスク(株価暴落など)を回避するために、高いリターンを狙う積極投資も検討する。

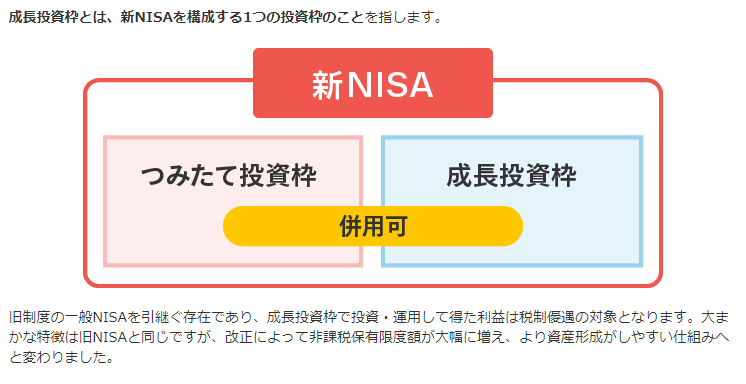

つみたて投資枠と成長投資枠を合わせて運用する

60代からの投資は、つみたて投資枠で投資しながらも成長投資枠でも同時に投資するのが良いでしょう。

利用できる非課税のメリットが2つの枠を利用することで早く大きく使い切れるからです。

成長投資枠に、つみたて投資枠と同じ投資信託(インデックスファンドなど)を運用することができます。旧NISAにはない新NISAの大きなメリットです。

賢い運用法

- 長期・分散・つみたてが基本。

- まずインデックスファンドから。

- 「つみたて投資枠」と「成長投資枠」を合わせて利用。

- 守る運用をしながら一部の資産でハイリターンを狙う。

- お金の正しい知識・体験を増やす。

60代からの資産形成シミュレーション

NISAを利用するといま貯蓄がゼロであっても、後期高齢期までに1,000万円以上の資産を築くことはできます。

なぜならば、新NISAであれば元本1,800万円に対する収益が非課税であり、効率よく資金が積みあがるからです。

NISAの凄さ

- 元本1,800万円を非課税で運用できる。

- 効率よく資金が積みあがる。

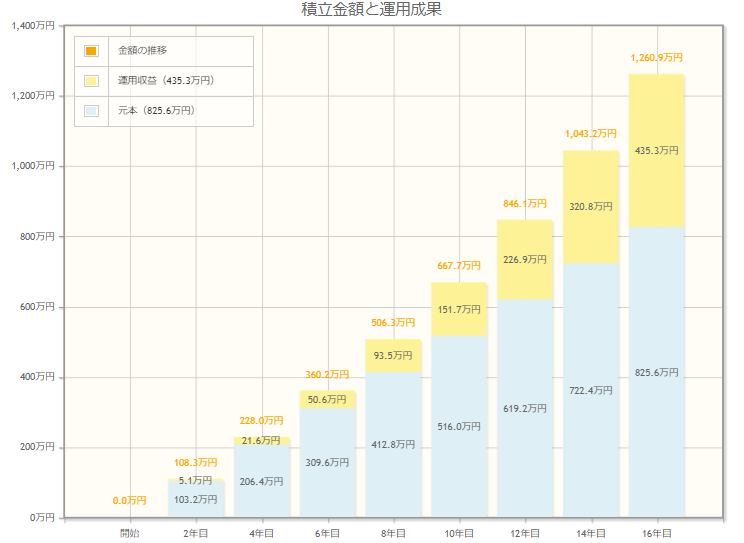

現在、日本の平均貯蓄に満たないかたでも、毎月4.3万円をNISA口座で積み立て投資すると、仮に利回り5%で15年後につみたて総額は12,609,441円になります。

60歳から月に4.3万円をつみたてNISAで運用するだけで、現実的な利回りである5%による運用益によって76歳で、日本の平均貯蓄額の1,253万円を超えてゆきます。

4.3万円が1,260万円に

60歳から月に4.3万円で16年後1,253万円になります。

60歳から平均貯蓄額の資産を作れるのは嬉しいですね。

うれしいNISA

- 60歳から毎月4.3万円のつみたてで、76歳には1,260万円超に資産が増えます。

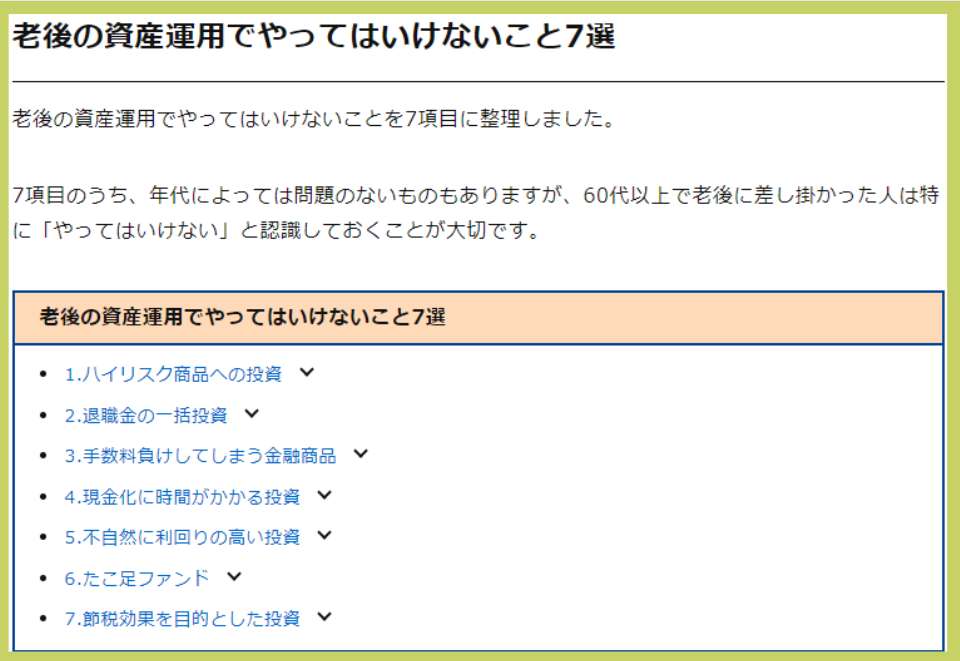

60代が新NISAで気をつけるポイント5つ

60代の新NISA運用で注意することが5つあります。投資なので元本割れする可能性がある・一機投資しない・まず少額から・詐欺の気をつける・運用計画を作る。

元本保証がない株式投資なのでしっかり安全な投資をしましょう。

余裕資金で運用し生活に影響しないよう注意が必要です。

元本割れリスクもある

NISA口座で運用しても、元本が保証されるわけではありません。長期運用が有利であっても投資する商品をしっかり確かめることが大切です。運用したら長期間運用する心づもりが大切なのです。

株投資運用中は、たとえ株価が下がていても「損」したことになりません。じっくり株価が上がるのを待つのもリスク対策の1つです。

注意ポイント

- 分からないものに手をださない。

- 投資の上限を決めておく。

- マイルールを作る。(値動きを気にしない・毎月3万円つみたてる・・・

退職金で一機買いしない

60代であれば20代30代よりも余裕資金が豊富のかたもいるでしょう。退職金もその1つ。初心者は誰かの話しに乗っかりたいもの。有名人を不法に使った投資詐欺被害が広がっています。

運用する資金はあなたの大切なお金です。詐欺ではなくとも、安易に人の勧めで大金を投資すると失敗する可能性が高まります。世の中においしい話しはありません。

金融庁が承認した商品から選べるNISA。安心感はあります。とはいえ、リカバリーパワーの弱いシニア世代は大金で1本勝負してはいけません。

衰え上手に

- あなたの判断力が衰えたら、小さく確実な投資以外は近寄らない。

少額からはじめる

少額の投資では利益が少なくメリットがすくないでしょうか?初心者であれば、高額投資で「大損」リスクは高くなるので、「まず少額から」が基本です。

余裕資金であっても大金を失うとあっという間に余裕資金が減ります。

60代で余裕がなくなることは極力避ける必要があります。少額投資のメリットは、複数の商品を試せて投資のスキルが高くなること。スキルのないまま投資することは、運転免許がないひとが公道を運転する程度に危険なのです。

ほったらかし投資だけでは金融リテラシー(=個人がお金に関して情報に基づいた意思決定を行うことを可能にするスキル、知識、行動)は向上しません。

注意ポイント

・金融の確かな情報を得て、知識を蓄えましょう。

「新NISA」を語る、巧妙な手口に乗らない

国民生活センターには、勧誘方法に問題があるものやリスクの説明が不十分であったと思われる相談が寄せられています。NISAについて語りながら、NISAと関係のない、あなたが望んでいない商品へ言葉巧みに誘導されて契約することがないよう注意が必要ですね。

NISAを引き出すルールを作る

資産を消費する計画を「出口戦略」といいます。資産形成と資産運用の方法が語られることが多いですが、引き出す(取り崩す)方法を説明している専門家は日本では多くありません。

「出口戦略」をしっかり計画することで、豊かな老後を過ごす準備が整います。

引き出しルール

貯まった資産を引き出すルールを決めておく。

未来はだれにも予測できません。だからこそ、計画を立て長寿に備えることが大切なのです。

出口戦略

- 引き出しながら運用する。

60代が新NISAを始める前に確認すること

商品数が多い金融機関を調べる

同じインデックスファンドがさまざまな証券会社で販売されています。品揃えはネット証券が多い傾向にあります。あなたが選ぶファンドがどの証券会社で買えるのかを知って、もっともお得な口座を開設するのが良いでしょう。

実店舗にしかない優れた金融商品を調べる

初心者が証券窓口に足を運ぶと希望しない商品を勧められることがあります。とはいえ、大手証券会社でしか買えない優良商品(個別債権)があります。あらかじめ知っておくと長期的な資産運用で有利になることが少なくありません。

パソコン画面は60代にとって1つのハードル。操作が苦手なかたは、間違いのない方法から選びましょう。

パソコン操作が得意であればネット証券が良いでしょう。

口座を開設する

- 口座開設は無料なので、お気に入り口座を作りましょう。

優れた金融商品をチェックする

資産運用のプロでも「どのファンドが買いなのか?」意見が分かれます。だからこそしっかり学びましょう。たとえば、そのファンドサービスが終了することはないのか?

長期運用したくともそのファンドが終了してしまうと長期間運用することができなくなります。どのようにしてファンドサービスの終了リスクを免れることができるのでしょうか?

チェックする

運用規模が大きいほうが安全です。

信託期間ついては、交付目論見書という投資信託の説明書に必ず記載してあります。

信託期間が定められているものについては、その投資信託の運用が期間満了を迎えると、原則、運用が終わります。信託期間が10年間と定められている商品であれば、最長10年で終わるものという前提で考えておくのが無難です。

商品チェックする

- 交付目論見書を調べましょう。

口座開設する証券を決める

原則として手数料などはかかりません。どの証券会社であっても口座開設時点の入金金額について明確な定めがないケースが多いです。ただし、通帳を発行する場合や、一定期間利用しないと手数料がかかる場合があります。

細かい条件は異なるため、口座開設前に確認しておくのがおすすめです。

口座を決める

- NISA口座を開設する証券会社を決めましょう。

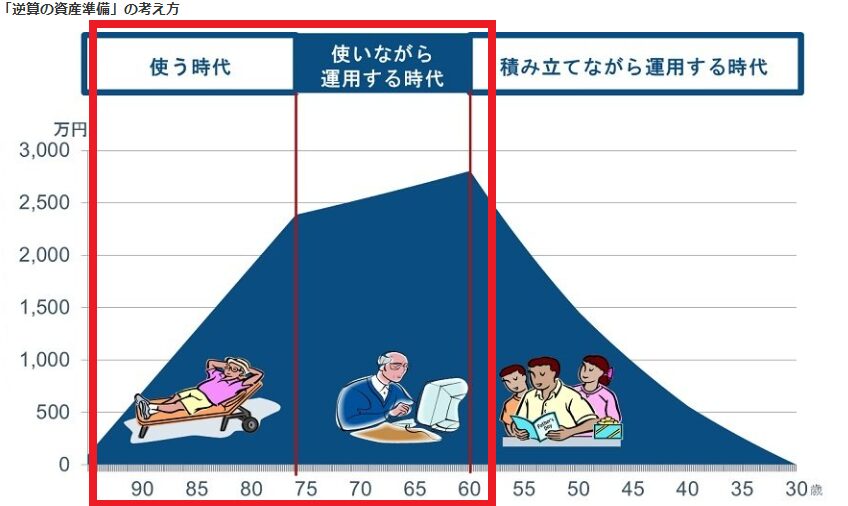

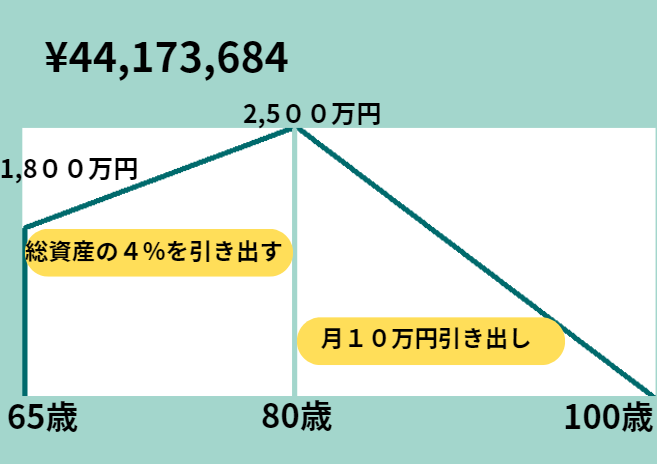

資産の消費の仕方と時期を試算する

一生涯NISAの運用を続けて子や孫に遺産を相続するのも良いでしょう。しっかりと資産を使い切るのもあなたの自由です。ご自分で資産を使い切る場合、1,800万円の元金を6%で15年運用(65歳から80歳)すると総資産は4,410万円程度になります。

15年投資する

1,800万円の元金を6%で15年運用(65歳から80歳)すると総資産は4,410万円。

その資産の4%=1,764万円を毎年117万円ひきだすと80歳で資産は2,500万円残ります。

2,500万円を100歳まで引き出す場合、毎年132万円=毎月11万円以上引き出すことができます。

元金1,800万円を上手に資産運用すると引き出し総額は4,400円以上にできるのです。

ただし、新NISA口座の場合、1年間に1,800万円を一機に運用することはできません。最短で5年かかります。

使いながら運用

- 投資額の4%のみ毎月引き出す。

介護を受ける・痴呆症になる前提で対策しておく

65歳以上の高齢者の5人に1人が発症するとも言われている認知症。成年後見制度・民事信託(家族信託)などについて調べ、専門家に相談するのも良いでしょう。

ボケる前に対策

認知症になる前提で対策しておく。

成年後見制度とは、元気なうちにあらかじめ契約を結んでおいた任意後見人が、本人に代わって預貯金や現金の管理などの財産管理を行います。

元気なうちに

- 成年後見制度などを調べる。

60代からのおすすめ投資信託

どの投資信託が良いのかをあなたの納得感で選びましょう。新NISAは、60代も長期・積立・分散の基本ルールを守るとおおむね安全です。海外株式の投信と国内株の投信で過去データによる収益率が高く株の値動きが安定しているファンドから選びました。

おすすめ投信

・eMAXIS Slim、インデックスファンド。

| 国内投信 | 海外投信 |

| eMAXIS Slim国内株式(TOPIX) | eMAXIS Slim全世界株式 |

| (購入・監禁手数料なし)ニッセイTOPIXインデックスファンド | eMAXIS Slim米国株式(S&P500) |

商品名は似たものがあります。間違えやすい名称が複数あります。注意しましょう。間違えると、信託報酬というあなたが支払う費用が何倍も違うことがあります。

この4つのファンドであれば支払い手数料が少なく納得できる商品ということができます。

おすすめ4本

- eMAXIS Slim国内株式(TOPIX)

- ニッセイTOPIXインデックスファンド

- eMAXIS Slim全世界株式

- eMAXIS Slim米国株式(S&P500)

新NISAを運用中に亡くなった場合

死後事務委任契約によって、安心して死後の事務を任せることができます。NISA口座を相続することはできません。生前に贈与する場合、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません。

NISAは相続できる?

NISA口座を相続することはできません。

60代が新NISAで読むべき4冊

お金を考えることは人生を考えることでもあります。裕福であれば人生が幸せとも限りません。とはいえ、お金があると悩みごとは減らせるでしょう。

ウォーレン・バフェットの師匠であるベンジャミン・グレアムの投資の考えたを知っておくことは重要です。世界恐慌でも負けない投資術だとわたくしは考えます。

・マンガでわかる ベンジャミン・グレアムの投資術(バフェットが師事し、現代の投資家も結果を出した! 現代に通じる本当のバリュー投資を知る!) Kindle版。

ひふみ投信の藤野英人さんの著書。ネットでは運用実績に対してアンチコメントはありますが、日本人特有の「お金は汚いもの」といった刷り込みを自覚させてくれる良書。

・投資家が「お金」よりも大切にしていること (星海社 e-SHINSHO) Kindle版

新NISAで運用するための投信・株を網羅しています。商品の特徴を大まかに知ることのできるわかりやすい1冊。

・一番売れてる月刊マネー誌ザイが作った 新NISAで買うべき株&投信77 2024年度版 Kindle版

テレビ出演されている「ライオン兄さん」こと山口貴大さんの著書。わかりやすい表現の中に投資で基本となる用語がバランス良く登場します。

・新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方 Kindle版

おすすめ本

- マンガでわかる ベンジャミン・グレアムの投資術。

- 投資家が「お金」よりも大切にしていること (星海社 e-SHINSHO) Kindle版。

- 一番売れてる月刊マネー誌ザイが作った 新NISAで買うべき株&投信77 2024年度版 Kindle版。

- 新NISA完全攻略】月5万円から始める「リアルすぎる」1億円の作り方 Kindle版

60代からでも間に合う! まとめ ポイント7つ

まとめるまえに重要となる考え方を列記します。

どのような老後にしたいか人生を整理する。年金収入から可能な生活を逆算しない。なんでもできる前提でやりたいことをすべて洗い出しましょう。

新NISAはあなたがあなたの資産を増やす個人年金のような意味合いが濃い制度。これまでのホボ一律の年金制度とは違います。だからこそ、のぞむ老後を自由に決めて、ソレに資産運用を持ってゆくのです。

病気医療費や住まいの修繕費、介護費用を洗い出し総額を算出。月の生活費を求める。資産運用の要否を判断し、NISAをするのかしないのか決めましょう。(激変の時代でリスクヘッジは必須)

お金の知識をどんどん吸収するのが良いですね。(お金の運用より大切な「お金の知識」)

- 新NISAならば60代でも遅くありません

- 新NISAならば、インフレ・円安対策になる老後資産が効率的に膨らむ。

- 60代のNISAは長期・つみたて・分散が基本!

- 新NISAなら60代から貯蓄ゼロが1,200万円にできます!

- 気を付けるポイントは、元本割れもある・一機買いしない・少額から・希望しない商品を買わない・ルールを作る

- はじめるまえに、取り扱う会社を調べる・大手証券にしかない商品も調べる・優れた商品から選ぶ・口座を開く・出口戦略を計画・認知症対策しておく

- 運用中に亡くなった後の管理対策をしておく

\ 最新情報をチェック /

15年の金融系エンジニア経験と14年の大手不動産デベロッパー勤務を経て、新NISAを活用した資産形成情報を発信しています。

300冊の金融書籍を読破、自身も投資経験あり。

埼玉県在住。

趣味:読書,油絵,瞑想,エステ,サロン経営,サロンコンサル。

尊敬する人:本多静六,宮脇昭,福島智,山口絵里子。