新NISAは非課税制度ですが、今後は増税があるのか? 気になりますよね。

こんなお悩みにお答えします。

60代からでも遅くありません、収益にかかる税金についてわかりやすく解説させて頂きます。

これから資産運用をはじめるにあたり節税のポイントがわかります。まだNISAを始めていないけれど気になるあなたのために本記事を書かせていただきました。

- 新NISAでも増税されるの?

- 増税に関する過去の事例

- NISAの”増税”最新情報

- 金融所得課税ってなに?

- 特定口座で増税となったらすべきこととは?

- 政府見解と増税の見通しは?

- 専門家の見解をわかりやすく

- 新NISA制度は今後も続くのか?

- 増税の可能性とタイミングは?(NISA以外)

- 新NISAで損することってあるの?

- NISAよりもお得な方法はある?

- 社会保険料と税金の違いって何?

- FIRE人も富裕層も影響する?

- 節税対策!マイクロ法人ってなに?

- 利益にかかる税と手取り利益ってどうなってる?

- 口座によって確定申告の有無が違う?

- 確定申告すると得する場合と損する場合があるの?(NISA以外)

- 新NISAでも増税されるの? まとめ

新NISAでも増税されるの?

2025年4月時点で、新NISAで課税されるという情報もニュースもありません。政府から新NISAの非課税制度を変更するという公式なアナウンスはありません。

NISAで課税されることはありません。

政府もNISAで課税したい、といったことは1度もありません。

NISA以外で税金のルールを変えたい動きがあります

高所得者の金融所得に対する課税が甘いことから、当時(2021年)の岸田首相が株などで得た所得にも増税したいという報道がされ、富裕層に不安を与えたことがあります。(第一生命経済研究所参照)

利益額によって税率を変えたい

現在の税率20.315%を一律で引き上げる案などが検討されています。例えば、年間の金融所得が1,000万円以下の場合は20%、1,000万円を超える場合は30%といったように段階的に税率を設定する案です。

NISAは検討外

NISAは所得倍増という国家戦略のため非課税制度であり続けます。

もちろん、NISAは非課税なので、NISA以外の利益に関する検討です。

所得税は所得が増えると税率は一定程度に上がりますが、株で得た収益には一律20%であるため、増税の余地があると一部の政治家が考えを公表したようです。

税率が高い国にならって

アメリカ・イギリス・北欧・カナダ・オーストラリアなどではすでに、富裕層へ高めの税率を課しています。こうした諸外国の税制を参考にNISA以外で税収を上げたい動きは日本であります。

NISAの先輩のISA制度があるイギリスでもISAで課税されていませんね。

新NISAに一層注目が高まるでしょう。

NISAは増税しません

- 政府や行政から「NISAを増税する」という公式見解は一切ありません。

- NISA以外の収益に対し税金のルールを変えたい意向はあります。

- 株の収益の大きさで税率が高くなる国がある。

- イギリスのISAでは限度額はなく無制限で非課税。

増税に関する過去の事例

| 1989年 | 1994年 | 1997年 | 2012年 | 2014年 | 2019年 |

| 消費税の導入 | 最高税率が引き下げ | 消費税率5%へ | 消費税率を段階的引き上げ法 | 消費税率8%へ | 消費税率10%へ |

日本では30年間の間に税収を上げる政策が6回実施されました。2025年現在も一時的な消費税緩和の動きはあるものの税率を上げたい見解があります。

NISAの流れ

| 2014年 | 2016年 | 2018年 | 2019年 | 2024年 |

| 一般NISAの開始 | ジュニアNISAの開始 | つみたてNISAの開始 | 改正 | 新NISAの開始 |

| 年間投資上限額:100万円 | 年間投資上限額:80万円 | 年間投資上限額:40万円 | 投資額の増額 | |

| 非課税保有期間:5年間 | 非課税保有期間:5年間 | 非課税保有期間:20年間 | ロールオーバー(翌年への再投資)可能期間の延長 | 非課税保有期間が無期限化 |

| 投資対象:上場株式、投資信託、ETF、REITなど | 投資対象:上場株式、投資信託、ETF、REITなど | 投資対象:国が定めた商品 | 投資対象:国が定めた商品 |

NISAは預貯金から投資へと国民のお金を引き出し、公的年金から個人年金という流れへと国民意識をシフトする意味から生まれた非課税制度です。アメとムチに例えれば「NISAはアメ」と考えて良いでしょう。

NISAは縮小ではなく拡大発達してきました。

増税とNISAの流れ

- ムチとアメの関係性がある。

- 増税は30年間に6回。

- 非課税制度のNISA拡大は10年間に5回改良。

NISAの”増税”最新情報

2025年4月27日現在、新NISA制度が直接的に増税されるという公式な情報や具体的な動きはありません。ただし、自民党内で「確定申告の有無によって負担する保険料に差が生じる不公平をどのように解消していくか議論を重ねています。」としています。

NISA以外の既存の証券口座に対して不公平な部分を改善したいという内容です。

NISAで増税という情報は皆無と言ってよいのです。

金融庁の動きは?

有識者会議(2025年4月18日)が実施されました。 金融庁がNISAの利用状況などを検証し、今後の制度の浸透・発展に向けて課題や改善点を検討する会議でした。そこでは増税に関する議論はありません。

新NISAの増税情報はなし

- NISA以外の収益で社会保険料率を変えたい見解はある。

- 政府の公式見解で”NISA増税”というものは皆無。

- 金融庁の会合でも”NISA増税”に関する議論なし。

金融所得課税ってなに?

NISAでは金融所得課税はかかりません。金融所得課税とは、株や投資信託などの金融商品で得た利益に対してかかる税金のことです。

金融所得課税とは?

NISA以外の証券口座に対してかかるのが金融所得課税です。

NISAを運用している人がNISA枠を使い切った後には、NISA以外の証券口座を開設することになるでしょう。だから、他人事でもないのです。

金融所得課税がかかる利益は?(NISA以外)

NISAの非課税枠を超えて投資した場合や、NISA口座以外で運用した場合は、原則として金融所得課税の対象となります。

NISAを運用していて限度額を超えて課税されることはあります。

もちろんNISAの運用額ではかかりません。あふれると掛かるのです。

どんな利益が課税対象になるの?(NISA以外)

株や投資信託などで得られた利益と配当金に税金がかかります。税率は一律20.315%。もちろん、NISAであれば税金はかかりません。

金融所得課税がかかる場合

- NISA以外の収益で金融所得課税がかかります。

- NISA運営中に限度額が超えると超えた収益にはかかります。

特定口座で増税となったらすべきこととは?

万一、金融所得課税が見直されて税率が引きあがることが決まった時、どのような対策があるでしょうか?

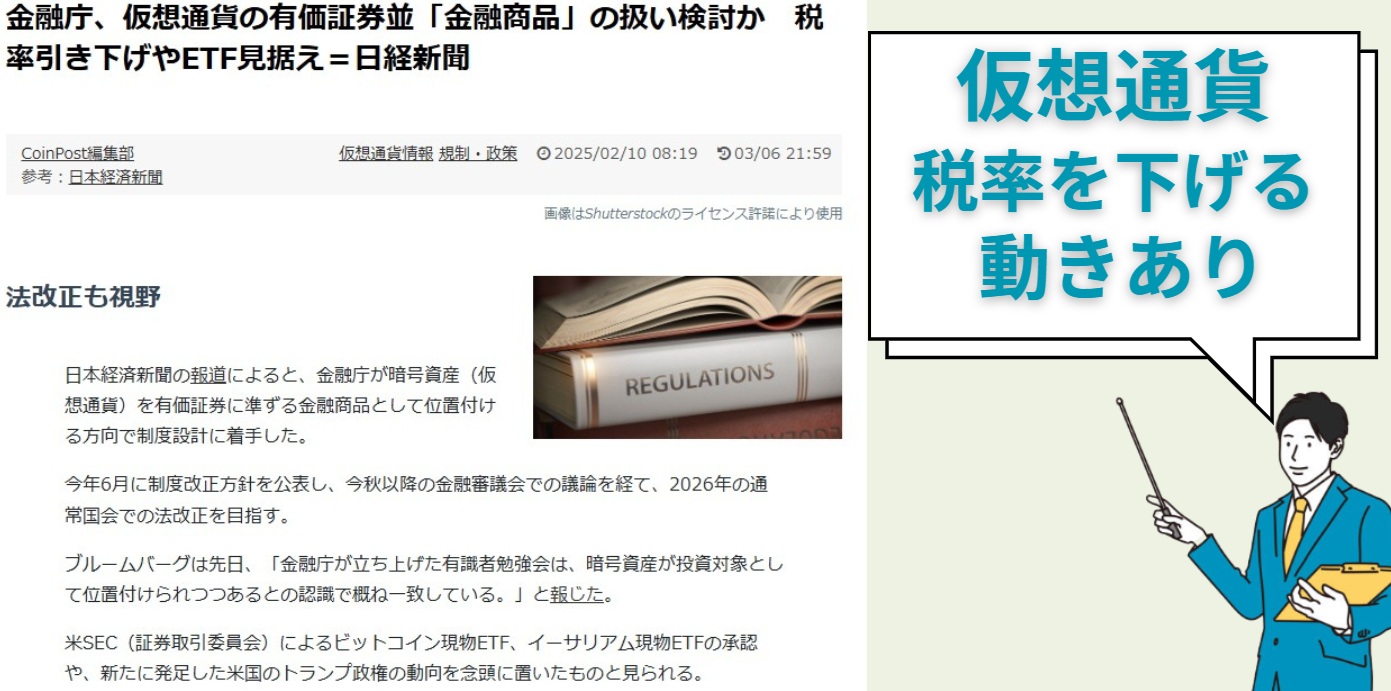

NISAを最大限に活用する・売らずに税制変更を待つ・分配金受取コースを見直す・不動産投資を検討する・金(ゴールド)などの現物資産・仮想通貨への投資を検討するといった対策があります。

逃がす先はどこ?

仮想通貨は税率が下がる可能性があります。

必要に応じて、税理士やファイナンシャルプランナーなどの専門家に相談し、適切なアドバイスを受けることを考えても良いでしょう。

政府見解と増税の見通しは?

政府は増税するのか?(NISA以外)

2025年4月現在、「金融所得課税をすぐに増やす」という明確な方針を政府は示していません。ただし、政府が全く金融所得課税の見直しを考えていないわけではありません。

なぜならば、超高齢化社会で社会保障給付額が増え続けており、財源確保が必要だからです。

増税はどこかでしたい

社会保障制度の支出を増税などの収入を上げて賄いたいと政府は考えている、と言えます。

2024年5月14日のロイターニュースでも「2028年度までに検討する問題として医療・介護保険における金融所得・資産の扱いを挙げ、金融所得や資産保有状況の反映のあり方を検討するとしていた。」と報道されています。

運用益と社会保険料の連動

近年、金融所得(株の売却益や配当金など)を社会保険料の算定に含めるべきではないかという議論が一部で存在します。ただし、新NISAで得た利益は非課税であるため、2025年の時点では今後も社会保険料の算定対象にはならないと考えられています。

NISAは増税の対象にはならず、今後もならないと考えられています。

今後の見通しは?(NISA以外)

増税の時期や内容については、政府から何も発表されていません。ただし、将来的に金融所得課税が見直される可能性はゼロではないでしょう。

個人投資家としては、政府の今後の動きを注意深く見守りつつ、現行のNISA制度を最大限に活用していくことが大切と言えるでしょう。

NISAをしていない投資家がNISAをはじめることになるでしょう。

金融所得課税の増税の見通し

- 金融所得課税をすぐに増やすことはない。

- 社会保険料の算定を変える動きはあります。

- 政府の今後の動きを注意深く見守りましょう。

- NISA制度を最大限に活用していく事が対策になります。

専門家の見解をわかりやすく

増税推進派の意見は?

お金の格差を小さくし、税金を公平にし、税率を諸外国並みにもっと上げても良いという考えです。 高齢者が増えるので、みんなで助け合うためには、お金を増税から賄おうというものです。

慎重派の見解

増税すると、投資する人が減ったり、株の市場が悪くなったりする心配があると考えています。「貯蓄から投資へ」の流れが止まる懸念があります。 投資で生活する高齢者への影響と 制度が変わることで、手続きが大変になるという問題点をあげています。

中立派の意見は?

金融所得課税の増税は、経済への影響を考えながら少しずつ行うべきという意見です。同時にNISA制度を改善し制度を良くして、投資初心者などが困らないようにする必要がある。

専門家の間でも、金融所得課税の見直しが良いのか悪いのか、どのように行うべきなのかについて、様々な議論がされています。政府はこれらの意見も参考にしながら、今後の税制を検討していくと考えられます。

金融所得課税の見解は?

- 金融所得課税の税率の見直しはされます。

- 国民への影響の考慮がなされます。

- 中立派に近しい見解が今後発表されるでしょう。

新NISA制度は今後も続くのか?

新NISA制度が今後も続く可能性は非常に高いと言えます。今後増税が進んでもNISAは聖域とすることで「貯蓄から投資」という機運を増長する必要があるからです。

民主主義が守られればNISAは守られる

今まで同様の政府であれば、NISAは守られると考えられます。

現在のような政府が良いとも思っていません。NISA制度などなくとも国民が幸福になるならその方が良いのです。

2024年12月に閣議決定された「2025年度税制改正大綱」においても、NISA制度の利便性向上に向けた検討事項が示されており、制度を維持し、さらに改善していく方向性が示唆されています。

増税の可能性とタイミングは?(NISA以外)

どんな場合に増税になるのか?

国の財政状況の急激な悪化・所得格差拡大への国民の強い怒り・消費税の伸び悩み・他国の増税・長期政権などが要因となると推測できます。

実施のタイミングは?

万一実施されると仮定した場合です。NISAでは実施されないでしょうけれども。

増税による経済への悪影響が比較的少ない好景気・政治的な安定が見込める時期・他の税制の見直しと合わせてというタイミングになると言われています。

このような国民の感受性の感度が弱い局面と並列して緊急事態のタイミングが想定されます。

超長期政権の誕生・有事・大天災で財政状況が急激に悪化した場合というタイミングになる可能性があります。

2025年現在で具体的な増税の計画があるわけではありません。

金融所得課税の増税は、個人投資家の資産形成に大きな影響を与える可能性があるため、今後の政府の動向には注意が必要です。

今後増税するタイミングは?

- 税収の少ないことを理由に金融所得課税が見直される可能性はゼロではない。

- NISAは守られます。

- 政府・金融庁・行政機関の動向に注視するのが良いでしょう。

新NISAで損することってあるの?

投資そのものには元本保証がないため、市場の変動などによって投資した金融商品の価値が下落する可能性があり、NISAで損することはあります。

金融商品の価格下落

投資信託が組み入れている株式や債券などの価格が下落すると、投資信託の基準価額も下落します。特に、株式型の投資信託は価格変動リスクが高い傾向があります。

為替変動のリスク

為替レートの変動によって円換算した際の価値が下落する可能性があります。

手数料が利益より多い

購入時手数料、運用管理費用(信託報酬)、解約時手数料などがかかる場合があります。これらの手数料が、得られた利益を相殺したり、損失を拡大させたりする可能性があります。

売却のタイミングが悪い場合

価値が下落している時に売却した場合、損失が確定します。非課税期間が無期限になったとはいえ、資金が必要になったタイミングで市場が下落している可能性も考慮しておく必要があります。

NISAで損なことってある?

- 金融商品の価値が下落する可能性があり、NISAで損することはあります。

- 海外の株に関連する商品の場合、為替変動リスクがあります。

- 運用手数料が利益を上回る可能性はあります。

- 売るタイミングで得する場合と損する場合があります。

NISAよりもお得な方法はある?

「NISAよりも絶対的にお得」な方法は一概には言えません。ただし、生命保険(変額保険・外貨建て保険など)・不動産投資・事業の運営などがあります。

仮想通貨に関しては専門家の間でも意見が分かれています。いまのうちに仮想通貨について学んでおくのも良いでしょう。

社会保険料と税金の違いって何?

税金は、公共サービス、教育、国防、インフラ整備など幅広い分野で使われて使途が特定されていない場合もあります。社会保険料は、特定の社会保障制度(年金、医療、介護、雇用、労災保険など)を支えるためのお金です。

税金を納めることは義務ですが、社会保険制度は、社会保険料を納めた人だけ、社会保険の給付を受ける権利が発生します。

株の収益に対して社会保険料率を直接的に上げるという議論は公式には確認されていません。

しかし、金融所得を社会保険料の算定に含めるという議論はされており、今後の社会保障制度改革の中で、株の収益が社会保険料に影響を与える可能性は否定できません。

金融所得と社会保険料

- 金融商品で得た利益に対して社会保険料率を上げたい人がいます。

- 増税よりも国民の合意がされやすいからです。

- 増税以外で見逃さないように今後の動きに注視が必要です。

FIRE人も富裕層も影響する?

金融所得課税の見直しや株の収益に対する社会保険料率の引き上げが現実になった場合、FIREした人(経済的自立を達成し早期退職した人)も富裕層も、その収入源や資産構成によって大きな影響を受ける可能性があります。

FIREした人の想定される影響は?

料率が引き上げられた場合、新たな社会保険料の支払い義務が発生し、可処分所得が減少します。

健康保険料や介護保険料などは、所得に応じて負担額が増えるます。

FIRE人にも影響大

金融所得が多いFIRE層にとっては負担増となる可能性があります。

社会保険料の負担が少なかった層にとっては、影響が大きく感じられるかもしれません。

富裕層への影響は?

富裕層は一般的に金融資産の保有額が大きく、金融所得の額も多いため、税率の引き上げによる税負担の増加額は非常に大きくなります。

現役世代よりも医療や介護のサービス利用が見込まれる高齢の富裕層にとっては、負担感が大きくなる可能性があります。

社会保険料見直しの影響は?

- 社会保険料の見直しで支払額が多くなります。

- 富裕層の中には、老後のライフプランの見直しが必要です。

節税対策!マイクロ法人ってなに?

マイクロ法人とは、個人事業主が節税や事業承継などを目的として設立する、小規模な株式会社や合同会社のことです。従業員は社長である自分一人、または家族数名といった非常に小さな規模で運営されるのが一般的です。

マイクロ法人の特徴

社長一人・節税、事業承継、信用力向上などが目的・株式会社または合同会社・事業をそのまま法人に移管というものです。

節税対策としては、所得が一定額を超えると、所得税の累進税率よりも法人税率の方が低くなる場合があります。

マイクロ法人加入の条件は?

どのような個人事業主でも、法的手続き(設立登記)を行うことで法人を設立し、事業を移管することができます。課税所得が一定額を超えると、所得税の累進税率よりも法人税率の方が低くなる場合があります。

マイクロ法人と個人事業主のメリットとデメリットとは?

マイクロ法人のメリット

所得が一定額を超えると、所得税率より法人税率が低い場合があるため、節税対策になる。

マイクロ法人のデメリット

会計処理、税務申告などが個人事業よりも複雑になる。法人住民税の均等割は赤字でも課税される。

個人事業主のメリット

登記などの手続きが不要で、比較的簡単に始められる。

個人事業主のデメリット

所得が増えるほど税率が高くなり、高所得になると税負担が重くなる。

法人化は1,800万円が目安

個人事業主として課税所得が1,800万円の場合、所得税額は約720万円(40%)になります(復興特別所得税、住民税は考慮せず)。

一方、マイクロ法人を設立し、役員報酬を900万円に設定した場合、個人の所得税率は33%となり、法人の課税所得も900万円とした場合、法人税率は約23.2%となります。

法人化で節税に

個人だと33%の税率が法人で23.2%になる場合もあります。

所得が1,800万円を超えるような高所得者にとっては、税金面でのメリットがコストを上回る可能性が高いため、「法人化が良い」と言われるのです。

マイクロ法人で節税

- 増税や社会保険料の見直しがなされた場合、法人化は有効。

- ファイナンシャルプランナーや税理士に相談するのが良いでしょう。

利益にかかる税と手取り利益ってどうなってる?

NISAでは税金がかからないので収益から信託報酬・その他の手数料を差し引いた残りの利益をあなたが受け取ります。NISA以外の収益では20%の税金をさらに引いた額になります。

NISA以外の場合、収益額が100万でも1億円でもかかる税率は一律20%です。

手取り利益は?

- NISAは運用費用以外のすべてが利益になります。

- NISA以外の利益には20%の税金がかかります。

- 増税や社会保険料率見直しがあると、利益が高くなるほど納める額が増えるでしょう。(NISA以外)

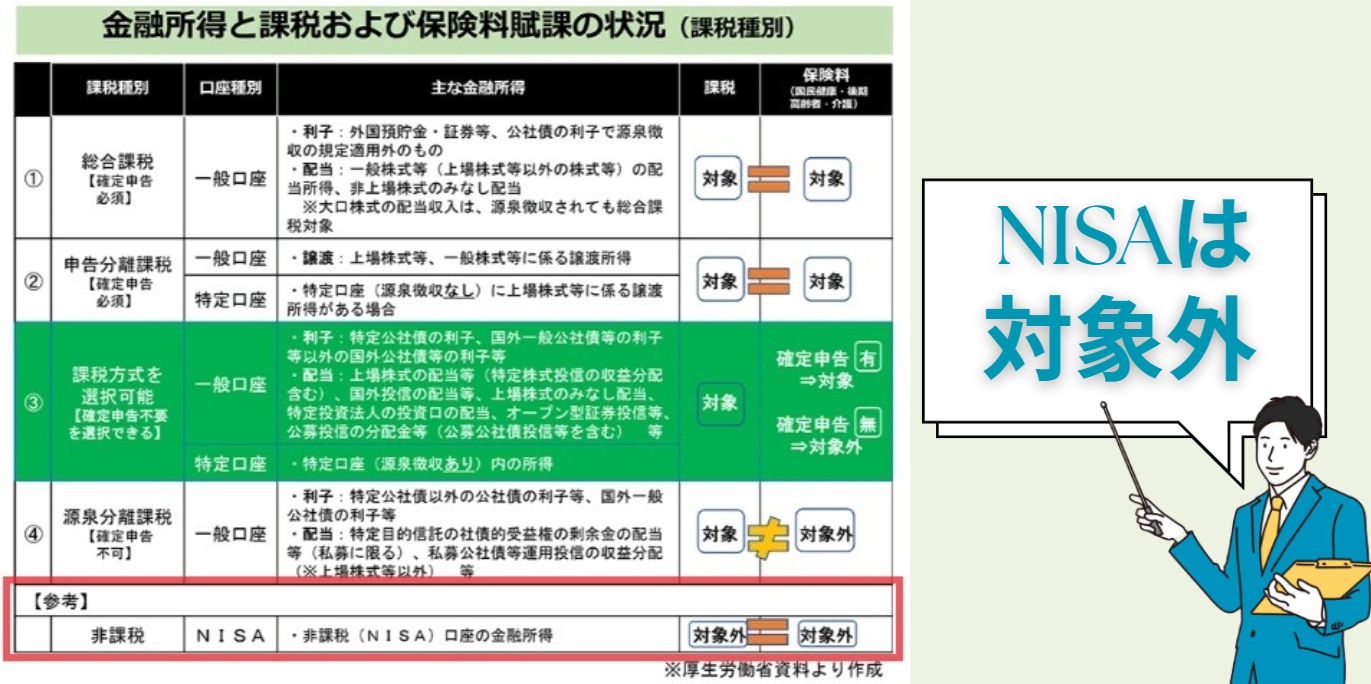

口座によって確定申告の有無が違う?

証券口座は4種類あります。NISA口座・特定口座(源泉徴収あり)・特定口座(源泉徴収なし)・一般口座です。

NISA口座(つみたてNISA、成長投資枠)

NISA口座で得た利益(譲渡益、配当金、分配金)は、非課税となる制度です。配当金の受取方法を「株式数比例配分方式」以外にしている場合、配当金が課税対象となる可能性があり、その場合は確定申告が必要になることがあります。

受取方法は「株式数比例配分方式」の一択ですよ!

特定口座(源泉徴収あり)

証券会社が年間の譲渡益や配当金を計算し、税金を自動的に徴収(源泉徴収)して納税まで代行してくれるため、投資家自身が確定申告をする必要はありません。

損失が出た場合は、同じ特定口座内の他の取引の利益と相殺(損益通算)して税金が還付される仕組みになっています。

損失の繰越控除・複数の証券会社の特定口座間の損益通算の場合は、確定申告をすることで、税負担を軽減できる可能性があります。

特定口座(源泉徴収なし)

あなたが年間の取引報告書に基づいて、年間の所得を計算し、確定申告を行う必要があります。

給与所得以外の所得(株式譲渡益を含む)が年間20万円以下または、株式譲渡益を含む所得が年間48万円以下の場合は確定申告する必要がありません。

ただし、住民税の申告が必要となる場合があります。

一般口座

証券会社は年間の取引報告書は作成してくれますが、損益計算は投資家自身が行う必要があります。あなたが譲渡損益を計算し、確定申告を行う必要があります。

一般口座を利用するメリットは現在ほとんどありません。

確定申告ってどうなってる?

- NISAは確定申告不要。

- NISA以外でマイナス運用した場合、確定申告するのが良い。

- 特定口座(源泉徴収あり)は確定申告不要。

- 特定口座(源泉徴収なし)は確定申告が必要です。

- 一般口座は確定申告が必要です。

確定申告すると得する場合と損する場合があるの?(NISA以外)

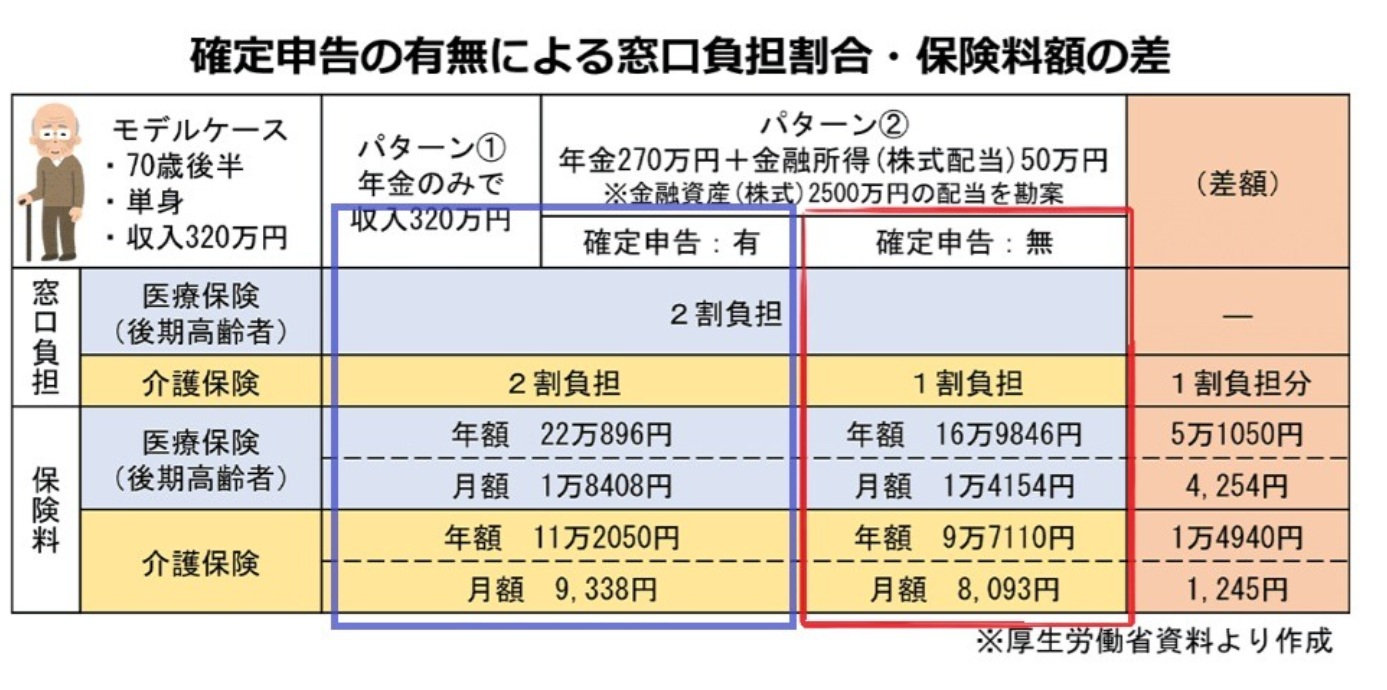

確定申告することで社会保険料率が高くなる場合があり、確定申告しない人がいます。現在の税法であり申告しないことが悪いことではありません。節税対策といえるでしょう。

同じ所得なのに、確定申告しないと納める額が少なくて済みます。

年間6万6,000円、確定申告した人の負担が多くなるのです。

もちろん、申告しなければならない人は必ず確定申告しなければいけません。

特定口座(源泉徴収あり)の収益

原則として確定申告をしなくても、その取引で得た利益について所得税・復興特別所得税と住民税の納税が完了します。

そして、特定口座(源泉徴収あり)で確定申告をしない場合、その口座での株の利益は、国民健康保険料や後期高齢者医療保険料、介護保険料といった社会保険料の算定対象となる所得には基本的に含まれません。

すると、確定申告をした人の方が社会保険料の算定対象となる所得を多く申告し、社会保険料が高くなります。

社会保険料の算定基準

社会保険料は、主に前年の確定申告に基づいた所得(給与所得、事業所得、不動産所得など)を基準に計算されます。

確定申告しなかった特定口座(源泉徴収あり)の利益は、この基準となる所得に含まれないため、社会保険料が上がる要因にはなりません。

基準の見直しの動き(NISA以外)

2021年、当時の岸田首相より、「金融所得課税の見直し」の議論の中で、金融所得を社会保険料の算定対象に含めるべきではないか、という意見が述べられています。

確定申告の有無によって所得把握に差が出る現状は、公平性を欠くと考えられたため、金融所得を社会保険料の算定に含めるべきだという議論がなされたのです。

精度の見直しはありうる

不公平という問題を正すために社会保険料が上がる方向で議論されている。

所得格差の是正や、社会保障制度の持続可能性を確保するため、今後もこの問題は議論され続ける可能性があります。

- 制度改正の可能性はありますが、現時点では具体的な動きはありません。今後の税制や社会保険制度の動向を注視するのが良いでしょう。

確定申告は損?

- NISAは確定申告不要です。

- 特定口座(源泉徴収なし)は確定申告が必要です。

- 特定口座(源泉徴収あり)が得になることがあります。

- 今後の税制や社会保険制度の動向を注視するのが良いでしょう。

お金の知識をどんどん吸収するのが良いですね。(お金の運用より大切な「お金の知識」)

新NISAでも増税されるの? まとめ

- 新NISAならば税金はかかりません。

- 今後も新NISAならば税金はかかりません。

- これまでNISAを利用しなかった人がNISAを開設するでしょう。

- 金融所得課税・社会保険料率の政府の動きに注意が必要。

- 増税や保険料率の改正があるとFIREした人も富裕層にも大きな打撃となるでしょう。

- マイクロ法人化が節税対策になります。

- 増税になったら税理士・ファイナンシャルプランナーに相談するのが良いです。

\ 最新情報をチェック /

15年の金融系エンジニア経験と14年の大手不動産デベロッパー勤務を経て、新NISAを活用した資産形成情報を発信しています。

300冊の金融書籍を読破、自身も投資経験あり。

埼玉県在住。

趣味:読書,油絵,瞑想,エステ,サロン経営,サロンコンサル。

尊敬する人:本多静六,宮脇昭,福島智,山口絵里子。