新NISAの利回りってどうなのか? 気になるますよね。実際どのくらい儲かるのか知りたいでしょうか?

この記事では、NISAを利用しながら資産運用することで得られる平均利回りがわかります。オルカンやS&P500などの人気の商品の投資期間ごとの利回りも整理しました。

二の足を踏んでスタートできていないあなたにとって、最適な商品を選ぶために、利回りを詳しく説明し、商品を選ぶポイントもまとめています。

60代からであっても遅くありません。確かな商品を選べば、新NISAを始めて資産形成できる。後期高齢期になってもお金の不安がない豊かな生活になるでしょう。

60代のわたくしのことを少しお話しさせていただきますね。92歳になる母の介護費用は契約時より10万円オーバー。医療費を毎月わたくしが支払っています。実は、「2,000万円問題」には、医療費・介護費は含みません。

「年金のみでまかなえない」「貯金があっても豊かな老後ともいえない」と実感しています。

「人生100年時代」といわれる現在、老後資産が不足しかねない時代になっています。"終の棲家"は自宅から介護施設に変わってきているのも理由の1つです。

今回は、NISAの商品の平均利回り率と収益額(リターン)を具体的な数値で明らかにします。選ぶポイント・高利回り商品のウイークポイント・つみたて投資と一括投資の違いについてもお伝えしてゆきますね。

新NISAで人気のインデックスファンドの平均利回りは何%?

もちろん商品によって利回りは変わります。そして、利回りは株価なので日々、厳密には時々刻々変わってゆきます。

オルカンの平均利回りは?

2024年7月現在、オルカンの1年の利回りは34.39%、3年の利回りは19.6%で5年の利回りは20.24%です。eMAXIS Slim 全世界株式(オール・カントリー)は、インデックスファンドでトップ級の人気があります。

オルカンの利回りを見てゆきましょう。

2024年07月04日時点の三菱UFJ信託銀行公式サイトの情報によると、オルカンの1年利回り率は34.39%です。3年であれば、19.6%で5年だと20.24%となっています。

1,000万円をオルカンに1年間投資すると3,439,000円の利回りになります。利益確定すると、元金を含めて13,439,000円ですね。利益確定すると、信託報酬や手数料を差し引いた額があなたの手元に入ります。

オルカン利回り

- 1,000万円をオルカンに1年間投資すると3,439,000円の利益が生まれます。

オルカンをつみたて投資で毎月最大額投資すると?

つみたて投資枠では月単位で上限10万円。成長投資枠は年間240万円まで。新NISAの投資額は、つみたて投資枠では年間120万円/月10万円、成長投資枠では年間240万円と決まっています。

つみたて投資を毎月10万円、さらに、成長投資枠でもオルカンに毎月20万円を投資するとどうなるのでしょうか?

金融庁公式サイトのシュミレーションで算出した結果は、元手360万円で運用利益が63万円となり、資産合計は423万円でした。

オルカン1年の利回りは?

- NISAで毎月30万円をつみたて、34.39%(2024/07現在)で運用できると1年後に63万円の利益。(買い付け手数料・運用報酬などの手数料を除きます)

オルカンの最低利回りだとどうなる?

オルカンが不調の場合の利回りも見てゆきます。

利回りのマイナスの側面も知っておくことは大切です。不調期のオルカンの利回りも知っておきましょう。

株市場は好調局面にありますが、不調な時期もあります。

ウエルスアドバイザーのサイトによると、eMAXIS Slim全世界株式(オール・カントリー)の2022年の年平均利回りは、マイナス5.58%となっています。(”トータルリターン”というのは、ここでは”利回り”と同じ意味で使用しています)

不調時期のオルカン1年の利回りは?

- 2022年の年平均利回りは、マイナス5.58%。NISAで毎月30万円をつみたてた場合、9万円の元本割れとなる。(買い付け手数料・運用報酬などの手数料を除きます)

過去5年ごとの平均利回りは何%?

利回りは変わり、良い時ばかりではありません。オルカンの過去データから5年間つみたて投資した場合の利回りを見てゆきます。(”億りたいびとのブログ”参照によりデータを作成 以下同様)

| 利益確定年 | 運用開始年 | 5年間の平均利回り率 |

| 2023年 | 2019年 | 15.2% |

| 2022年 | 2018年 | 11.3% |

| 2021年 | 2017年 | 15.1% |

| 2020年 | 2016年 | 10.5% |

| 2019年 | 2015年 | 8.4% |

| 2018年 | 2014年 | 3.5% |

| 2017年 | 2013年 | 11.2% |

| 2016年 | 2012年 | 10.7% |

| 2015年 | 2011年 | 15.5% |

| 2014年 | 2010年 | 19.8% |

最低利回りが3.5%(2018年)で最高利回りは19.8%(2014年)でした。

2014年から2023年は順調に資産形成できた期間であったと言えるでしょう。

この10年のオルカンの利回り

3.5%~19.5%の平均利回りだったので、順調に資産形成できました。

投資期間1年と5年の違い

短期よりも長期の場合にリスクは分散されます。2019年から2023年まで5年継続して投資すると平均利回りは15.2%です。2022年の年平均利回りは、マイナス5.58%だったのですが、他の年の利回りでマイナス吸収できているのです。

長期が有利

ある年の平均利回りがマイナスでも前後の年の利益でプラス運用にできる。

2022年の平均利回りは、マイナス5.58%でしたね。2022年の1年だけ投資をして利益確定すると明らかに損であったとわかります。ところが、5年間継続運用することでマイナスがなくなっていますね。

利回りは継続投資によってマイナス分をプラスで吸収できる場合があるのです。

不調時期のオルカン1年の利回りは?

- 2022年の年平均利回りは、マイナス5.58%。NISAで毎月30万円をつみたてた場合、9万円の元本割れとなる。(買い付け手数料・運用報酬などの手数料を除きます)

- 利回りがマイナスの年があっても、5年継続して運用することでプラス運用とすることできる。

2000年から2013年の利回りは?

2000年から2013年の間で5年間オルカンで積み立てた場合の平均利回りを見てゆきます。

※赤字はマイナスです。

| 利益確定年 | 運用開始年 | 5年平均利回り率 |

| 2013年 | 2009年 | 18.0% |

| 2012年 | 2008年 | 3.8% |

| 2011年 | 2007年 | -7.6% |

| 2010年 | 2006年 | -3.7% |

| 2009年 | 2005年 | -8.1% |

| 2008年 | 2004年 | -17.7% |

| 2007年 | 2003年 | 14% |

| 2006年 | 2002年 | 15.6% |

| 2005年 | 2001年 | 12.1% |

| 2004年 | 2000年 | 2.6% |

2004年から2011年の間はマイナスが続きます。5年間の運用でも4回マイナスの利回りとなっています。

オルカンでもマイナス利回りあり

2004年から2011年の間、5年投資で利回りはマイナスです。

株価最高値更新というニュースが今年(2024年7月)ありました。うかつに偏った良い面ばかりを見ていると踊らされますよね。

必ず株(基準価額)は下がる場面に出会います。ソコで平静でいることが試されるのでしょう。

1990年から2003年の利回りは?

もうすこしオルカンの過去の5年利回りを振り返りましょう。1990年から2003年の間に5年運用した場合です。

| 利益確定年 | 運用開始年 | 5年平均利回り率 |

| 2003年 | 1999年 | -1.2% |

| 2002年 | 1998年 | -10.5% |

| 2001年 | 1997年 | -0.7% |

| 2000年 | 1996年 | 5.9% |

| 1999年 | 1995年 | 15.6% |

| 1998年 | 1994年 | 19.4% |

| 1997年 | 1993年 | 18.8% |

| 1996年 | 1992年 | 13.5% |

| 1995年 | 1991年 | 6.9% |

| 1994年 | 1990年 | -1.1% |

35年間のオルカンの平均利回り率は8.2%です。

1990年から2023年までにオルカンで5年間継続して投資したばあいの平均利回り率をみてきました。30回のスタート地点で、8回マイナス運用となったとわかります。

5年投資30回中8回マイナス

5年投資で時期を変えて30回投資した場合8回はマイナスとなります。

8÷30=0.266。約27%の確率でマイナス運用となる場合があると計算できますね。

オルカンで5年利回りは?

- 過去35年間にオルカンで5年間投資した場合、平均利回り率は8.2%。

- マイナス運用となる確率は26.6%。

過去10年ごとの平均利回りは何%?

オルカンの過去のデータから10年つみたて投資した場合の利回りを見てゆきます。利益確定年を起点とした5年つみたてとの利回り比較もしました。

| 利益確定年 | 運用開始年 | 10年の平均利回り率 | 5年の平均利回り率 |

| 2023年 | 2014年 | 11.9% | 15.2% |

| 2022年 | 2013年 | 10.1% | 11.3% |

| 2021年 | 2012年 | 12.7% | 15.1% |

| 2020年 | 2011年 | 10.6% | 10.5% |

| 2019年 | 2010年 | 10.6% | 8.4% |

| 2018年 | 2009年 | 9.1% | 3.5% |

| 2017年 | 2008年 | 11.7% | 11.2% |

| 2016年 | 2007年 | 8.7% | 10.7% |

| 2015年 | 2006年 | 9.1% | 15.5% |

| 2014年 | 2005年 | 9.8% | 19.8% |

| 2005-2023年 | 18年間の平均利回り率 | 10.43% | 12.12% |

オルカンの10年間の平均利回りで最高は11.9%で最低は8.7%です。

5年間の平均利回りの最高は19.8%で最低は3.5%です。投資期間10年の場合は平均利回り率が平均化していますね。2005年からの10年間のオルカン投資では、2023年までの平均利回り率は10.43%でした。

1995年から2013年の10年投資の利回り

さらに過去のオルカンの平均利回りをみてゆきます。1995年から2013年までで投資期間10年での利回りを見てゆきましょう。

| 利益確定年 | 運用開始年 | 10年の平均利回り率 | 5年の平均利回り率 |

| 2013年 | 2004年 | 7.6% | 18.0% |

| 2012年 | 2003年 | 0.8% | 3.8% |

| 2011年 | 2002年 | -3.0% | -7.6% |

| 2010年 | 2001年 | 0.3% | -3.7% |

| 2009年 | 2000年 | -1.6% | -8.1% |

| 2008年 | 1999年 | -6.2% | -17.7% |

| 2007年 | 1998年 | 8.0% | 14% |

| 2006年 | 1997年 | 7.9% | 15.6% |

| 2005年 | 1996年 | 6.6% | 12.1% |

| 2004年 | 1995年 | 4.0% | 2.6% |

| 1995-2013年 | 18年間の利回り率 | 2.44% | 2.9% |

1995年から2013年でのオルカンの平均利回りは2.44%とかなり低くなっています。

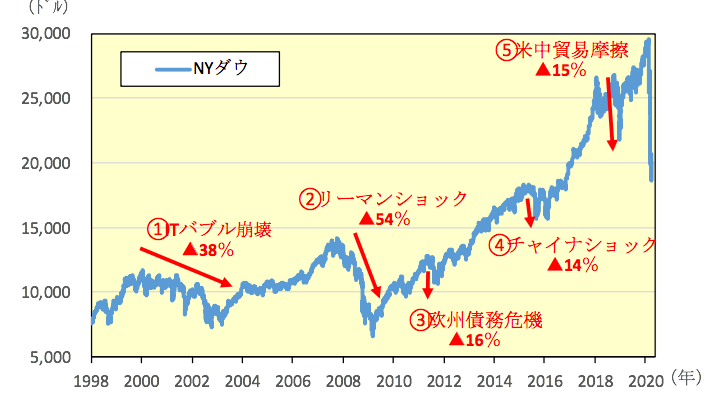

原因はご存じだと思います。リーマンショックが2008年9月に起こりNYダウは以下のように暴落しています。

リーマンショックでNYダウ平均でマイナス54%暴落したのに対して、オルカンで10年投資した場合には、最大マイナス6.2%に収まっているとみることができます。

NYダウ平均よりもオルカンは損失が1/9程度に抑えられる。分散投資することで大やけどを避けることができたのですね。

オルカンで10年利回りは?

- オルカンで510間投資した場合、最高利回り率は12.7%。

- マイナス運用の利回り率は6.2%。

1988年から2003年の10年投資の利回りは?

さらに過去を振り返ります。1988年から2003年までの10年継続投資した場合の利回りです。

| 利益確定年 | 運用開始年 | 10年間の平均利回り率 | 5年の平均利回り率 |

| 2003年 | 1994年 | 4.4% | -1.2% |

| 2002年 | 1993年 | 2.1% | -10.5% |

| 2001年 | 1992年 | 7.5% | -0.7% |

| 2000年 | 1991年 | 9.8% | 5.9% |

| 1999年 | 1990年 | 12.2% | 15.6% |

| 1998年 | 1989年 | 12.4% | 19.4% |

| 1997年 | 1988年 | 11.1% | 18.8% |

| 1988-2003年 | 平均利回りの平均率 | 8.5% | 6.7% |

10年運用する場合と5年の場合のオルカンの平均利回りです。5年間投資だと、マイナス10.5%となる期間があります。10年間投資ではマイナスにある期間はなく2.1%の利回り率が最低です。

10年投資でマイナス運用なし

同時期の10年投資の最低利回り率は2.1%、5年投資の最低利回りはマイナス10.5%。

5年よりも10年間運用すると大きなマイナスを避けられるといえるでしょう。

10年間運用を継続するとマイナス利回りがなく、5年間では3回マイナスがあります。5年よりも10年間運用すると大きなマイナスを避けることができますね。

1998年に確定した場合は、5年間の利回り率は19.4%で最大です。シニア世代は、ソコではなくマイナス振れを見ることが重要です。

オルカンで5年と10年利回りの違いは?

- 大きく収益化できる反面大きく損をする場合もあるのがつみたて5年運用の特徴です。

- 投資期間10年の場合、大きな利回りはないけれど、大損することがありません。

オルカンで月3万、4万、5万、・・10万での利回りは?その差額は?

5年と10年でオルカンをつみたて投資した場合の収益額(リターン)をみてゆきます。

オルカンで3万円を5年間投資したト-タルリターンは?

過去14年でのオルカン平均利回りで計算しました。

| 月3万円積立 | 収益額 | (元金+収益額) | 5年間の平均利回り率 |

| 2023年←2019年 | 83.9万円 | 263.9万円 | 15.2% |

| 2022年←2018年 | 59.4 | 239.4 | 11.3% |

| 2021年←2017年 | 83.3 | 263.3 | 15.1% |

| 2020年←2016年 | 54.6 | 234.6 | 10.5% |

| 2019年←2015年 | 42.6 | 222.6 | 8.4% |

| 2018年←2014年 | 16.7 | 196.7 | 3.5% |

| 2017年←2013年 | 58.8 | 236.6 | 11.2% |

| 2016年←2010年 | 55.8 | 235.8 | 10.7% |

| 2015年←2011年 | 85.9 | 265.9 | 15.5% |

| 2014年←2010年 | 115.8 | 295.8 | 19.8% |

| 2023-2010年 | 64.4 | 244.4 | 12.12% |

収益額とはリターン額です。上の表の項目は、リターン・元金+リターンの合計額・利回り率になります。投資額と投資期間は一定ですが、利回りによって99万円の差額になります。

最高リターンは115.8万円で資産は295.8万円、最低リターンは16.7万円で資産は196.7万円でした。

2018年に利益確定すると平均利回りは3.5%でした。2014年の場合は19.8%だったので99万円以上収益に差があります。

オルカンで月3万を5年投資すると?

- 過去10年での5年間投資の場合、月3万円で収益額は16.7万円から115.8万円の間になりました。

- 平均利回り12.12%で計算すると、収益額は64.4万円で資産総額は244.4万円です。

オルカンで3~10万円を5年間投資したト-タルリターンは?

過去14年でのオルカン平均利回りで計算しました。月3万を積み立てた場合、月5万を積み立てた場合、月7万を積み立てた場合、月10万を積み立てた場合です。

| 投資期間=5年 | 月3万円の収益額 | 月5万円の収益額 | 月7万円の収益額 | 月10万円の収益額 | 5年利回り率 |

| 元金 | 180万円 | 300万円 | 420万円 | 600万円 | ー |

| 2023年←2019年 | 83.9万円 | 139.9万円 | 195.9万円 | 279.8万円 | 15.2% |

| 2022年←2018年 | 59.4 | 99 | 138.7 | 198.1 | 11.3% |

| 2021年←2017年 | 83.3 | 138.8 | 194.3 | 277.6 | 15.1% |

| 2020年←2016年 | 54.6 | 91.1 | 127.6 | 182.3 | 10.5% |

| 2019年←2015年 | 42.6 | 71 | 99.4 | 142.1 | 8.4% |

| 2018年←2014年 | 16.7 | 27.8 | 39 | 55.7 | 3.5% |

| 2017年←2013年 | 58.8 | 98 | 137.3 | 196.1 | 11.2% |

| 2016年←2010年 | 55.8 | 93.1 | 130 | 186.2 | 10.7% |

| 2015年←2011年 | 85.9 | 143.2 | 200.5 | 286.4 | 15.5% |

| 2014年←2010年 | 115.8 | 193.1 | 270.3 | 386.2 | 19.8% |

| 2023-2010年 | 64.4 | 107.3 | 150.3 | 214.7 | 12.12% |

月3万円を積み立てた場合、投資投資額と投資期間は一定ですが、利回りによって99万円の差額になります。5万円だと166万円、月7万円だと231万円、10万円では331万円が期間の利回りの差額となります。

2018年に利益確定すると平均利回りは3.5%でした。2014年の場合は19.8%だったので3万円つみたての場合、99万円以上収益に差があります。

オルカンで5年・14年投資すると?

- 5年間投資の場合、月10万円で収益額(リターン)は55.7万円(3.5%)から386.2万円(19.8%)の間になりました。

- 14年間での平均利回り12.12%で計算すると、月10万円で収益額(リターン)は214.7万円で資産総額は814.7万円となります。

S&P500の平均利回りは?

2024年7月現在、eMAXIS Slim 米国株式(S&P500)の1年の利回りは40.26%、3年の利回りは24.57%で5年の利回りは24.52%と運用会社の三菱UFJアセットマネジメントで明らかにしています。

1,000万円をS&P500に1年間投資する4,026,000円の利回りになります。利益確定すると、元金を含めて14,026,000円ですね。実際には、利益確定する場合には、信託報酬や手数料を差し引いた額があなたの手元に入ります。

S&P500に月30万円、NISAでつみたて投資するとどうなる?

新NISAで毎月均等額のつみたてをする場合上限は30万円です。(新NISAの成長投資枠には、月の上限額はありません。ただし、年間の成長投資枠(240万円)を超える分の買付けは課税となります。)

ただし、NISAの場合には、つみたて投資枠では年間120万円/月10万円、成長投資枠では年間240万円/月20万円が上限できまっています。

つみたて投資を毎月10万円、さらに、成長投資枠でもS&P500に毎月20万円を投資するとどうなるのでしょうか?

金融庁公式サイトのシュミレーションで算出した結果は、元手360万円で運用利益が74万円となります。合計434万円となりました。

S&P500 1年の利回りは?

- S&P500をNISAで30万円をつみたて投資すると収益額(リターン)は74万円で資産総額は434万円となります。

過去13年のS&P500の利回り率は?

eMAXIS Slim 米国株式(S&P500)は、三菱UFJアセットマネジメントが運用しているインデックスファンドで日本でトップ級の人気があります。

2022年の平均利回り率はマイナスとなっています。

2022年のS&P500の利回りは上の表の通り、マイナス6.09%でした。コロナ感染症の影響だったのでしょう。もしも、2022年にS&P500で1年間運用していると資産は目減りしたといえます。

過去のデータを知って将来に備えることで投資の覚悟が確かなものになるでしょう。

過去の利回り実績を知っておくと運用の参考にはなるのです。

オルカンとともに大人気のS&P500。過去の実績データからS&P500の平均利回りを調べました。

2010年から2023年の間に5年間、S&P500を運用した場合の平均利回りです。右にオルカンの利回りを並べました。

| 利益確定年 | 運用開始年 | 5年間の平均利回り率 | オルカン利回り |

| 2023年 | 2019年 | 17.6% | 15.2% |

| 2022年 | 2018年 | 14.8% | 11.3% |

| 2021年 | 2017年 | 18.3% | 15.1% |

| 2020年 | 2016年 | 12% | 10.5% |

| 2019年 | 2015年 | 10.4% | 8.4% |

| 2018年 | 2014年 | 7.3% | 3.5% |

| 2017年 | 2013年 | 13.5% | 11.2% |

| 2016年 | 2012年 | 15.6% | 10.7% |

| 2015年 | 2011年 | 21.2% | 15.5% |

| 2014年 | 2010年 | 25.3% | 19.8% |

| 2023-2010年 | 平均率 | 15.6% | 12.12% |

S&P500の平均利回りは最低が7.3%(2014-2018年)で最高は25.3%(2010-2014年)でした。オルカンとの差率は1.5%(2210-2016年)から5.5%(2010-2014年)の間にあります。

おおむね、S&P500はオルカンよりも平均利回りが高いといえます。オルカンより利回りが高いのがS&P500の利回りと言えます。

S&P500 5年投資の平均利回りは?

- 短期運用ではマイナスとなる場合があります。

- 5年継続して運用することでマイナス利回りの期間があってもプラス運用できる可能性がある。

- オルカンよりもS&P500の方が利回り率が高い。

- オルカンとの差は、1.5%(2210-2016年)から5.5%(2010-2014年)の間にあります。

S&P500で5年運用の平均利回りは何%? 1990年~2009年にスタートした場合

さらに過去のデータを振り返ります。2000年から2013年のS&P500の利回りをみてゆきましょう。

| 利益確定年 | 運用開始年 | S&P500の利回り | オルカンの利回り率 |

| 2013年 | 2009年 | 21% | 18.0% |

| 2012年 | 2008年 | 5.9% | 3.8% |

| 2011年 | 2007年 | -4.7% | -7.6% |

| 2010年 | 2006年 | -4.8% | -3.7% |

| 2009年 | 2005年 | -10.6% | -8.1% |

| 2008年 | 2004年 | -20.2% | -17.7% |

| 2007年 | 2003年 | 8.5% | 14% |

| 2006年 | 2002年 | 10.6% | 15.6% |

| 2005年 | 2001年 | 7.9% | 12.1% |

| 2004年 | 2000年 | -0.9% | 2.6% |

| 2013-2000年 | 平均率 | 1.27% | 2.9% |

次に、1990年から2003年のS&P500の5年平均利回りをみてゆきます。

| 利益確定年 | 運用開始年 | S&P500の利回り | オルカンの利回り率 |

| 2003年 | 1999年 | -4.3% | -1.2% |

| 2002年 | 1998年 | -9.4% | -10.5% |

| 2001年 | 1997年 | 2.3% | -0.7% |

| 2000年 | 1996年 | 10.3% | 5.9% |

| 1999年 | 1995年 | 19.6% | 15.6% |

| 1998年 | 1994年 | 27.5% | 19.4% |

| 1997年 | 1993年 | 27.1% | 18.8% |

| 1996年 | 1992年 | 18% | 13.5% |

| 1995年 | 1991年 | 9.3% | 6.9% |

| 1994年 | 1990年 | -3.1% | -1.1% |

| 2003-1990年 | 平均率 | 9.73% | 6.66% |

1990年から2013年の間にマイナス利回りの場合が7回ありました。5年間の運用でも資産を増やせない時期があるとわかります。

S&P500などのインデックスファンドで5年継続投資していても資産がマイナスになることはあります。

株は下がる場面に必ず出会う、と思っておく。売らずに、ソコで平静でいることが試されるのです。

S&P500 過去35年の平均利回りは?

- 過去35年間にS&P500で5年間投資した場合、平均利回り率は8.86%でした。

- マイナス運用となる確率は26.6%。

- 73.4%の確率で資産はプラスにできると推測できます。

過去10年ごとの平均利回りは何%?

S&P500で10年つみたて投資した場合の利回りを過去データで振り返ります。オルカンとの比較もしました。2005年から2023年の間に5年継続してS&P500に投資した場合の平均利回りを見てゆきましょう。

| 利益確定年 | 運用開始年 | S&P500の平均利回り率 | オルカンの平均利回り率 |

| 2023年 | 2014年 | 14.6% | 11.9% |

| 2022年 | 2013年 | 13.3% | 10.1% |

| 2021年 | 2012年 | 16% | 12.7% |

| 2020年 | 2011年 | 13.5% | 10.6% |

| 2019年 | 2010年 | 13.9% | 10.6% |

| 2018年 | 2009年 | 13.1% | 9.1% |

| 2017年 | 2008年 | 14.7% | 11.7% |

| 2016年 | 2007年 | 12.6% | 8.7% |

| 2015年 | 2006年 | 12.7% | 9.1% |

| 2014年 | 2005年 | 12.8% | 9.8% |

| 2014-2023年 | 18年間の平均利回り率 | 13.72% | 10.43% |

さらに、1995年から2013年の10年の平均利回りです。

| 利益確定年 | 運用開始年 | S&P500の平均利回り率 | オルカン利回り率 |

| 2013年 | 2004年 | 8.8% | 7.6% |

| 2012年 | 2003年 | 0.9% | 0.8% |

| 2011年 | 2002年 | -3.2% | -3.0% |

| 2010年 | 2001年 | -2.4% | 0.3% |

| 2009年 | 2000年 | -5% | -1.6% |

| 2008年 | 1999年 | -9.4% | -6.2% |

| 2007年 | 1998年 | 4.2% | 8.0% |

| 2006年 | 1997年 | 5.1% | 7.9% |

| 2005年 | 1996年 | 5.3% | 6.6% |

| 2004年 | 1995年 | 4.2% | 4.0% |

| 1995-2013年 | 18年間の利回り率 | 0.85% | 2.44% |

1995年から2023年の間にS&P500で10年間投資した場合、36年間の平均利回りは、7.285%でした。オルカンの場合は、6.435%でした。S&P500の10年間の平均利回りの最高は16%(2012-2021年)で最低はマイナス9.4%(2008-1999年)でした。

10年間の平均利回りの最高は16%で最低はマイナス9.4%です。36年間の10年平均利回りはS&P500が0.85%でオルカンは2.44%ですね。

1999年から2002年に投資を開始し10年間、S&P500で投資した場合、資産を減らすことになったとわかります。

S&P500 10年投資の平均利回りは?

- 過去35年間の10年間平均利回り率で最高利回り率は16%。

- 最低平均利回り率はマイナス9.4%。

- マイナス利回りとなった場合、S&P500の方がオルカンよりもマイナス率が高まります。

emaxis slim 国内株(TOPIX)の利回りは?

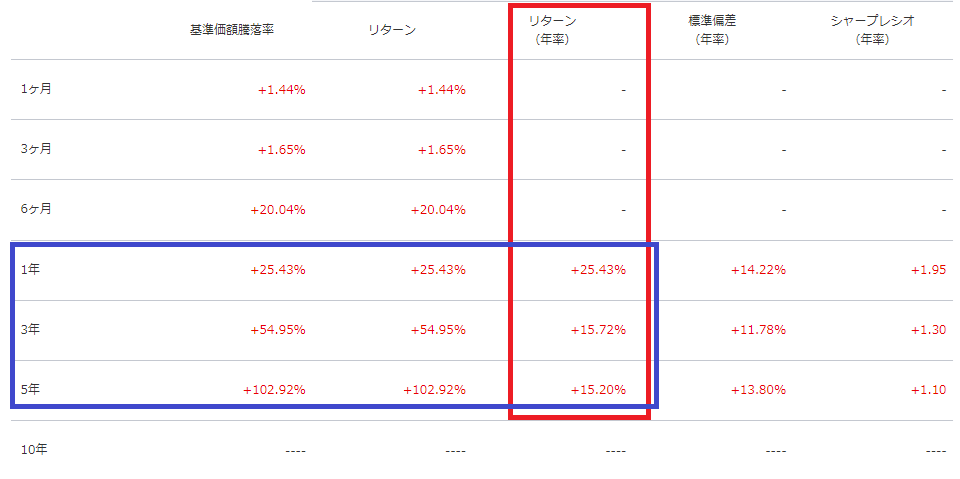

人気のeMAXIS Slim 国内株式(TOPIX)の利回りはどうなのでしょうか?2024年7月現在、emaxis slim国内株式(TOPIX)の平均利回りは、1年で25.43%、3年は15.72、5年が15.20%です。

emaxis slim国内株式(TOPIX)をオルカンとS&P500で比較します。

| 期間 | 国内株式(TOPIX) | オルカン | S&P500 |

| 1年 | 25.43% | 34.39 | 40.26 |

| 3年 | 15.72% | 19.6 | 24.57 |

| 5年 | 15.20% | 20.24 | 24.52 |

月30万円をNISA口座でつみたてた場合のシミュレーションで収益額(リターン)の差額を確認してみます。

| 期間 | 国内株式(TOPIX) | オルカン | S&P500 |

| 1年 | 45万円 | 63万円 | 74万円 |

| 3年 | 120万円 | 374万円 | 494万円 |

| 5年 | 525万円 | 751万円 | 968万円 |

S&P500 > オルカン > 国内株TOPIX となる傾向が確認できます。ただし、円安ドル高による影響があるのが2024年以降の日本円の局面です。

平均利回りで比べると、S&P500 > オルカン > 国内株TOPIX となりますね。

利回りが高いということは、リスクも高いということ。将来の予測をトップ企業の行く末を占いながら投資することになるでしょう。

国内インデックスファンドの平均利回りは?

- 1年平均利回りは25.43%で3年だと15.72%、5年の場合は15.2%です。

- 国内株式TOPIXは比較的低めの利回りです。

- S&P500とオルカンなどアメリカ株のファンドの方が高利回りでした。

- 円安ドル高であれば、円建て利回り率は円安を表しているだけです。

利回り以外で選ぶポイントは?

費用が少ないファンドを選ぶのが賢い選択と言えるでしょう。費用の内訳は、売買手数料、信託報酬額、信託財産留保額、税金などがあり投資家が支払う経費です。

利回りが5%で、支払いが3%とすると、あなたの受け取る利回りは2%になってしまうのです。NISA口座は無税なので税金はゼロです。

新NISAの手数料はどのくらいかかる?

新NISAであれば、おおむね売買手数料は無料となっています。ファンド名で無料がわかるものがあります。

「ノーロード・・」というファンドは手数料ゼロを打ち出した商品名です。ノーロードという名称ではなくとも手数料ゼロのファンドがあります。

ネット証券ではNISA口座の売買手数料は無料としています。店舗の大手証券会社でもほぼNISA口座の売買手数料は無料となっています。新NISA口座での売買手数料は、おおむねどの証券会社でも無料です。

「実質無料」の表記が気になります。「無料」と断言できない理由があるもの。条件をあらかじめ確認すると良いでしょう。

新NISA口座の手数料はネット証券では無料。実店舗では「実質無料」があり、確認が必要です。

手数料のポイント

- 手数料無料の証券会社を選びましょう。

- 無料取引になる条件を確認します。

- 有料の場合は、1回ごとに料金が発生する場合と1日の定額制の2種類があります。

信託報酬はどのくらいかかる?

NISAの資産運用で必ず支払う費用が信託報酬料です。(野村スリーゼロ先進国株式投信は信託報酬料がかかりません。ただし、2031年から0.11%になります。)

信託報酬料はファンドによって0.5%~2.5%程度の幅があります。証券会社が運用会社に支払うのが信託報酬。どの証券会社で口座開設しても信託報酬料はおなじ額です。

投資家は、投資信託を保有している間、信託報酬を日々支払う必要があります。

信託報酬は自動的に日々支払われます。別途、支払う必要はありません。

「eMAXIS Slim・・・」というファンドは、信託報酬を極めて低く設定しているのでおすすめです。

信託報酬の少ないものと多いファンドの分布をみてみましょう。

1-1.5%のファンドが最も多いとわかります。なるべく少ないファンドから選びましょう。

信託報酬率は0.5%未満のファンドから選ぶのが良いでしょう。利回りで得た利益を信託報酬で目減りさせないために。

信託報酬のポイント

- 0.5%以下の中から選びましょう。

- 「eMAXIS Slim・・・」というファンドであれば最低水準なので間違いありません。

- できれば0.2%以下から選ぶ。

信託財産留保額はどうなの?

「信託財産留保額」とは、信託期間中に投資信託を換金(解約)する際に換金申込日の基準価額から差し引かれ、信託財産に留保される費用です。

信託財産留保額がかかるファンドと無料のファンドがあります。オルカン、S&P500、eMAXIS Slim 国内株式(TOPIX)は信託財産留保額がかかりません。

信託財産留保額は買うときにかかるものと売るときにかかる2つの手数料があります。有無と料率は「投資信託説明書(交付目論見書)で確認できます。

信託財産留保額のポイント

- 信託財産留保額がかからないファンドから選びましょう。

- 信託財産留保額がかかる商品ならば、投資信託説明書(交付目論見書)で確認しましょう。

NISAでは税金は全くゼロなのか?

NISA口座でインデックスファンドを運用する場合税金はかかりません。外国個別株には税金がかかります。オルカンもS&P500も運用会社は日本の信託銀行や日本の企業です。日本の金融商品なので外国の税金はかかりません。

ただし、S&P500などに組み込まれた海外銘柄の配当金に対して現地海外の税率で課税されている場合はあります。

新NISAであっても外国株に直接投資する場合、アメリカ株であれば10%の税金がかかるのです。

NISAの税金は?

- 新NISAを利用すれば分配金に税金はかかりません。

- 米国株や米国ETFに投資をする場合は10%の税金がかかります。

- 米国株・米国ETFは米国の税率10%が適用され、税金ゼロにはなりません。

為替差損ってどうなるの?

為替相場は気象現象のように変動し、操作不能と心得ておきましょう。為替差損とはどのようなものなのでしょうか?

1ドル150円で買った株を1ドル200円で売ると50円利益がうまれる、ということですね。

為替変動のリスクを重要視するのであれば、日本株、日本国内株のファンドを選ぶのも1つの賢い選択です。

円高の時点でドルを買い、円が安くなる局面でドルを売ると利益が出ます。明治のころ(1871年)明治政府の新貨条例により、1円は1ドルでした。1917年までは1ドルは2円。第二次対戦までは1ドル=5円。

終戦時はドル=15円ではじまり、1946年から50円、1948年には270円となり、1949年に360円の固定相場制に移行します。

大きな円安から始まってドル円相場は1985年のプラザ合意で大きく円高にシフトしてゆきました。

NISAの為替リスクは?

- 為替リスクは考慮不能と心得ておく。

- 円高でドルを買い、円安でドルを売るとアメリカ株投資のS&P500では利益が増えます。

- 為替差損がほぼ無いのは金(きん)とビットコインです。※ビットコイン投資はNISAではできません。

配当利回りと株の利回りの違いについて

「利回り」という言葉の意味がはっきりしていません。整理します。専門家でも用語の意味に揺れがあることに気づいていません。

株価が上がった率と分配金の率と「株価が上がった率と分配金の率」の合計率を「利回り」の1語で表現しているのです。投資信託の場合は株価と言わず「基準価額」といいます。

利回りには基準価額の変動による利回り率と分配金の基準価額に配する比率の2つがあります。

分配金とは個別株でいう配当金ですね。オルカンもS&P500も配当はありません。

本記事では、基準価格上昇率を利回り率(利回り収益額)としました。分配金のファンドの時価に配する比率を「分配金利回り」といいます。

この3つを整理せずにあいまいに使っているため誤解を生まないように注意が必要です。

分配金利回りとファンド利回りは違う

- 基準価格上昇率のことを利回り・利回り率といいます。「利回り」とは「利回り額」ですが過って使用していることが多いです。

- 配当金=分配金が占める基準価額との比率を利回りという場合があります。正しくは「分配金利回り」です。

- 上の2つを足した利益を「利回り」という場合が多いです。

騰落率・リターン・トータルリターンとは?

分配金がないオルカンやS&P500では、騰落率と利回り率は同じ意味になります。分配金がある場合は、騰落率 + 分配金の比率が利回り率となります。

リターンとは、購入時点と解約時点の基準価格の差額です。インデックスファンドは日々変動しており、購入時点の価格と比較することができます。

トータルリターンとは、評価額 + すべてと分配金 + 途中解約して得た当時の評価額 ー 買い付けた元金総額 です。

オルカンもS&P500も分配金がないので、リターンとトータルリターンは同じ意味になるのです。

騰落率・リターン・トータルリターン

- 騰落率=基準評価価格の変動率 + 分配金率。

- リターン = 購入時点と解約時点の基準価格の差額。

- トータルリターン = (基準評価価格 + 分配金のすべて + 途中解約して得た当時の評価額) ー 買い付けた元金総額。

高配当利回り株ファンドとは?

「高配当利回り」という名称のファンドには、日経平均高配当利回りファンドがあります。アクティブファンドです。高配当利回りファンドは他のファンドより格段に高利回りということはありません。理由は簡単で、「投資信託は元本割れする場合がある」からです。

ファンドにはインデックスファンドとアクテイブファンドの2つがあります。値動きが大きいとマイナスリスクは高まります。

日経平均高配当利回りファンドは、アクテイブファンドなので大きなリターンを得るチャンスがある反面、大きく失う場合もあると言えます。

日経平均高配当利回りファンドの特徴をみてゆきます。NISAで100円から運用ができます。信託報酬などの手数料が0.693%なのでオルカンやS&P500よりかなり高めといえます。

1年2回分配金があるのが特徴です。分配金のみの利回りは年3%程度です。

ファンドからの分配金を得ると利回りがプラスになる確率が高まります。ただし、運用資産を取り崩して分配するので、運用成績が下がる傾向があります。

運用する資産総額が大きいほどファンド全体の収益が高まりますよね。分配金によって資産総額が減ると、ファンド全体の収益がさがります。

高利回りファンドの特徴

- アクティブファンドなので信託報酬が高め。

- 分配金があると利回りはプラスになると見込める。

利回りが高いことによるデメリットは?

リターンを期待しない投資はありません。とはいえ、リターンが高いほうが良いか?というとそうでもないのです。平面的な分散と時間軸での分散投資の本質は、マイナスリターンを避けることであり、高利回りを求めることではありません。

利回りが高いということは、浮き沈みの落差が大きい特徴を生かしているからです。底値から高値に向かうとリターンは大きくなり、高値から底値に向かうとマイナスリターンとなることにもなります。

高利回りのデメリットは?

- 利回りが高い分、不調期には大きく損する可能性も高い。

- 利回りの高さを追い求めると、長期安定投資の効果が薄れる。

つみたてと一括投資 どっちが良いの?

株価、基準評価額が下がる、下がり続ける局面では、つみたて投資も一括投資でも損をすることになります。

5年、10年といった比較的短・中期の運用では、つみたて投資でも一括投資でも下落局面では損失を避けることができません。

1,200万円を原資としたシュミレーションで確認します。

毎月10万円積み立てると原資は1年で120万円。10年で1,200万円を投資する場合のシミュレーションです。年利は3%としました。

1,200万円を一括投資した資産額と同額を10年間つみたてた場合の差額は?

こつこつ毎月10万円を投資して10年後に197万円の収益となります。一括投資した場合には5年後にホボ同額に資産を増やせます。

一括と積み立てはどっちがお得?

一括投資で5年継続投資した資産総額 ≒ つみたて投資を10年継続投資した資産総額

元金1,200万円を一活投資して3%複利で10年運用すると1,612万円になります。一括投資の5年後の総資産がつみたて投資の10年後の総資産にホボ一致します。

原資に余裕がある場合、一括投資のほうが有利だとわかります。

つみたて投資で毎月10万円を10年間投資すると、年利3%で1,397万円。一括で1,200万円投資すると5年後には1,391万円になってゆきます。

10年後には215万円の差がでます。原資に対して18%の利益差がでます。

一括とつみたて投資の差は?

- 毎月10万円を10年間投資した資産と一括で10年投資した場合の差額は215万円。

- 同額で同じ期間の投資でも、一括投資すると18%利益率が高い。

マイナス利回り率の期間ではどうなる?

マイナス利率の場合のつみたて投資と一括投資を比較します。マイナス3%、月10万円を10年積み立てる場合と1,200万円を一括投資した場合で比較します。

| 年利マイナス3% | つみたて投資 | 一括投資 |

| 1年後 | 116万円 | 1,164万円 |

| 2年後 | 229.4万円 | 1,129万円 |

| 3年後 | 339万円 | 1,095万円 |

| 4年後 | 445万円 | 1,062万円 |

| 5年後 | 548万円 | 1,030万円 |

| 6年後 | 648万円 | 999万円 |

| 7年後 | 745万円 | 969万円 |

| 8年後 | 839万円 | 940万円 |

| 9年後 | 930万円 | 911万円 |

| 10年後 | 1,018万円 | 883万円 |

| 損失額 | 182万円 | 317万円 |

一括投資では原資が減り883万円となり、つみたて投資では1,104万円になります。

マイナスリターン時のつみたて投資と一括投資の違い

一括投資でもつみたて投資でも原資が減る。つみたて投資の方がマイナス額を少なく収まる。

一括投資では損失=元本割れは317万円。つみたて投資だと損失=元本割れは182万円です。つみたて投資と一括投資の差額でみると、利益は215万円プラスで損は135万円です。

損の差が少ないとわかります。一括投資ではマイナス局面でも比較的には損失を抑えられることがわかります。ただし、一括投資で利回りがマイナスになると、つみたて投資よりも損失が大きくなります。(ドルコスト平均法の効果を考慮していません。)

一括とつみたて投資の特徴

- つみたて投資も一括投資でも株価の下降局面では損をする。

- 一括投資のほうが大きく損失する。

- 利回りが上がる期間では、一括投資がつみたて投資より18%利益が増える。

- 利回りが上がる期間では、一括投資できると、つみたて投資よりも目標資産到達期間を半分程度短縮できます。

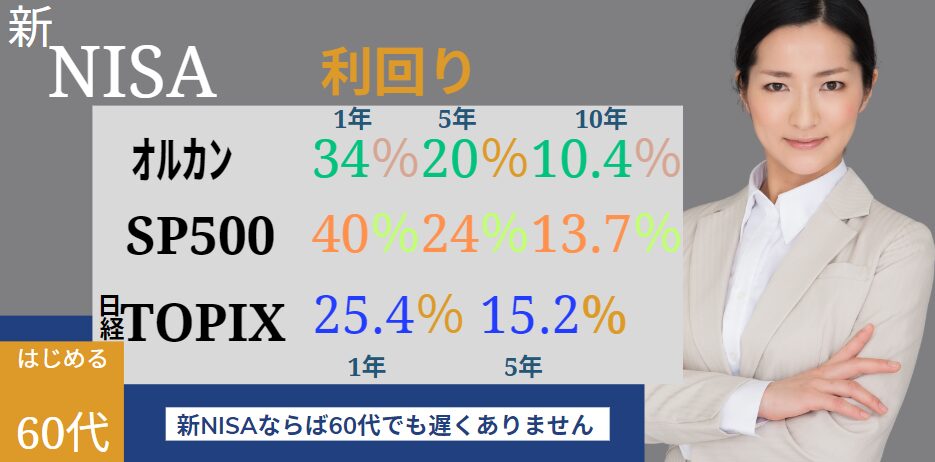

新NISAの平均利回りでどう儲かるの? ポイント7つ

ファンドの平均利回りは日々変動し、1年平均・5年平均・10年平均で利回り率は変わります。

| 平均利回り予想率 | 1年 | 5年 | 10年(実績2005年~2023年) |

| 国内株式(TOPIX) | 25.43% | 15.20% | - |

| オルカン | 34.39% | 20.24% | 10.43% |

| S&P500 | 40.26% | 24.52% | 13.72% |

- オルカンの利回りは1年34.39%です

- S&P500の平均利回りは1年40.26%で、国内TOPIXは、25.43%です

- NISAでファンドを選ぶポイントは、利回りと信託報酬・売買手数料・信託財産留保額、税金です

- 高利回りファンドは、信託報酬が高いことが多いです

- 一括投資はつみたてよりも短期間で高い収益性があります。

- 利回りのマイナス期間では、一括投資でもつみたて投資でも損失します

- 一括投資では買い付け時点で下がったタイミングを狙いましょう

\ 最新情報をチェック /

15年の金融系エンジニア経験と14年の大手不動産デベロッパー勤務を経て、新NISAを活用した資産形成情報を発信しています。

300冊の金融書籍を読破、自身も投資経験あり。

埼玉県在住。

趣味:読書,油絵,瞑想,エステ,サロン経営,サロンコンサル。

尊敬する人:本多静六,宮脇昭,福島智,山口絵里子。