トランプ大統領に世界中が振り回されています。新NISAで資産運用したいけれど、今のタイミングって大丈夫なのでしょうか? 気になりますよね。

こんなお悩みにお答えします。

60代からでも遅くありません、乱世の時代での収益になる方法があります。わかりやすく説明させて頂きます。トランプ大統領は個性が強いですが、彼の目的を知ると、言われているほどおかしくはないと知ることができます。

- NISA利用でタイミングがデメリットってある?

- 60代の資産運用の正しい向き合い方とは?

- 「タイミングの罠」ってホントに無用な警戒感?

- 様子を見ていると投資ができない?

- 株価乱高下の今、NISAは”様子見”が正解?

- 新NISAならではのすべきことは何?

- 暴落時のために備えること

- 様子見がいい?トランプ乱世の向き合い方とは?

- 新NISA利用者の投資目的はなに?

- 新NISAの満足度は?評価する点は?(新NISA白書)

- 新NISAで物足りないこと・期待したい事

- 最善のNISAメリット活用法は?

- プロの見解!新NISA”最大のメリット”とは?

- シニアの投資ビギナーが絶対に避けるべき事3つ

- 損失したときの正しいリカバリー法は?

- 証券口座乗っ取りに対策はある?

- 暴落でもオルカンやS&P500は買われている?

- 新NISAはやり方が10割

- 増額投資・本気スタートしていい?

- 出口で暴落する時の正しい戦略

- シニア世代の超賢い出口戦略

- トランプ不信でも投資不信はNGなわけ

- 過去のトランプ政策から2026年はこうなる!

- 世界の未来図はどう?

- 新NISAは様子見が正解?「トランプ相場」を味方に!資産を爆増させる戦略 まとめ

NISA利用でタイミングがデメリットってある?

S&P425の1900年から1974年の値動きのグラフです。左の赤丸1929年に購入したひとはその後株価は常に下降し、高値売却できる右赤丸時点までに23年かかったと言えます。

青丸、1937年に購入した場合でも利益が出るまでに1950年までの13年間待つ必要がありました。

どの時点からでも「まず早く投資をスタートすべき」という専門家の話しは不確かだとわかります。

株価が不安定な今、焦らず少額から始めましょう。積立投資なら、価格変動のリスクを抑えられます。タイミングも大事。コツコツ続けることが大切です。

NISAにタイミングはある?

- 過去の株価のデータでは、株価が23年間上がらないタイミングはあります。

- 少額のつみたて投資であれば比較的大損失は避けられます。

- 未来の株価予測は誰にもできないので、タイミングも考慮するのは合理的。

ドルコスト平均法なら株価下落でも資産形成できる?

株価が20年間下落し続けるような極端な局面であっても、「一括投資」に比べれば有利なのはつみたて投資。とはいえ、つみたて投資であれば「必ず資産形成が成功する」とは限りません。

複利を視点にすると一括投資のメリットは大きくなるという人が多いです。

元本損失を回避するためにはつみたて投資がメリットが高いです。

ドルコスト平均法が不利になる唯一の局面

購入時よりも価格が下落し続け、一度も反転しない極端な下落相場では、投入元本に対して評価額がマイナスになることになります。

ドルコスト平均法でもマイナスはありうる

反転しない下落相場の途中で投資を止めるとマイナスになることはあります。

それでも「ドルコスト平均法が有利」と言えるの?

下落局面で買い続けることで平均購入単価が引き下げられます。

そのため、一括投資よりも損失の割合が小さくなる、という利点があります。

僅かな上ぶれがプラス効果に

ごくわずかな反発でもプラスに転じる可能性が残るのがドルコスト平均法の利点です。

ドルコスト平均法=つみたて投資は、投資する商品自体が長期にわたって価値を失い続けるような場合でも、損を避けられる”魔法の杖”ではありません。

ドルコスト平均法は、「長期的な成長を前提とした信頼できる商品」で組み合わせることで、真価を発揮するのです。

信頼できる商品(=企業)を確実に選ぶことです。

ドルコスト平均法の注意点

- 一括投資よりも損失の割合が小さくなるが、損をする場合はある。

- 途中でつみたてを諦めると、下落局面で損失する可能性がある。

- 信頼できる確かなファンドを選ぶ。

- 損失を完全に回避できる「魔法の杖」ではありません。

60代の資産運用の正しい向き合い方とは?

60代からの資産運用は、焦らずリスクを抑えた投資が基本。NISAの非課税枠をじょうずに生かして、長期的な視点でじっくりと。

退職金は余剰資金ではありません

退職金の一括投資に頼らず、分散させて賢く資産を育てましょう。大切な資産を守りましょう。

つみたて投資であれば、基準評価額が下がった時ほどチャンスとなり、運用の後半で有利に資産が増やせます。

株投資は風船を買うことに似ています

株価は空気の増減する風船に例えるとわかりやすくなります。基準評価額が高いと買える風船が少なく、安い時は風船(株)をたくさん買えます。

すべてが一斉に膨らむ

将来、基準評価額が高くなるとすべての風船が大きく膨らんで資産が爆増します。

1つ1つの風船に基準評価額がつくので、なるべくたくさんを高掴みせず購入できる「つみたて投資」であれば、ホボ安全に資産は増えます。

60代の正しい資産運用法

- 長期的な視点でじっくりと。

- 退職金の一括投機はしない。

- 風船の数(=株数)をコツコツ増やす意識が大切。

「タイミングの罠」ってホントに無用な警戒感?

バブル好調の1989年から2019年までの日本の株の値動きです。国民大衆への増税を繰り返すと株価は下がる傾向があると日本は学んだはずです。

1989年に日経平均に連動するファンドを一括で買ったひとは、30年以上も損をし続けた可能性があります。

最悪のタイミングで投資をスタートすると悲惨な結果になることが全くないわけではありません。

予め30年も不況が続くと予測していたアナリストは表に出てこなかった。

投資中に価格が下がる体験は誰にでも訪れます。「タイミングの罠」は過剰な警戒心を表すことばであり、最悪のタイミングがあることを隠す言葉です。不景気の入り口はバブル景気の先にあります。

タイミングの罠とは?

- 「タイミングの罠」は過剰な警戒心を表すことば。

- 最悪のタイミングはある。

- 高値掴みはしないに越したことなし。

様子を見ていると投資ができない?

「様子見」はあり。ただし、不安感ばかりでいても、完璧な時期などありません。学んでからの「様子見」とわからない「様子見」は決定的に違います。知ると待ち状態はできるのです。

知らずにはじめるとリスクに気づけません

学んでから知識を蓄えてから運用することを「様子見」とは言いません。運用する事より知識が重要です。

長期間の運用で成功している人、たとえばウォーレン・バフェット本人の言葉から学ぶ。ウォーレン・バフェットを表書きにした偽者に気を付けましょう。

老後資金の不安解消へ、ドルコスト平均法で10年間はガチホしましょう。(評判の投資系サイトの口コミで有名投資系発信者を検証)

様子見と学びの違いとは?

- 学ぶと適正な「待ち」があると知ります。

- わからなくとも体験するのが良い、というほど投資は気楽なものではありません。

- 長期運用で成功している人から学びましょう。

- 基本は、「10年間はガチホ」です。

株価乱高下の今、NISAは”様子見”が正解?

ウクライナの停戦やトランプ大統領の減税政策を待ってから投資をするほうが安心感があるのであれば、様子見して落ち着いたタイミングからが良いかもしれません。

スタートする判断のポイント

トランプ大統領が、減税政策に転じてからスタートするほうが安心感は増す。

投資経験があり利益確定に自信があるのであれば、今が絶好のタイミングと確信できているでしょう。

短期で利益を得たいベテラン投資家は株価の波を知っています。

けれど、投資初心者のシニアのつみたて投資であれば、乱高下する市場であってもスタートを切ってよいのです。

つみたて投資法は大恐慌時代でも利益を生んだとっておきの投資法だからです。ただし、投資資金がなくなると活用できません。上がるまで続ける資金確保が生命線。必ず入金される年金を原資にするのも良いでしょう。

ウォーレン・バフェットは現金と債権へ

なぜ? ウォーレン・バフェットさんは現金と債権にしたのでしょうか?

ここから先は株式の収益率も下がっていくはずだと思って現金や債券にシフトしている。(東洋経済:藤尾 明彦氏の見解)

ちなみに、ウォーレン・バフェットさんは仮想通貨、ゴールドに投資していません。経営のないゴールドも仮想通貨も投資対象にならず投機=ギャンブルと解釈できます。

チャート分析に否定的なウォーレン・バフェットさんは「自分が完全に理解できない事業には投資しない」という原則を非常に重視しています。

バフェットは現金保有しているタイミングです

- 米国債と現金を手持ち資金として待っているタイミングです。

- トランプ大統領はそろそろ仕掛けてきます。

- つみたて投資なら、ある程度下がった時点からスタートしましょう。

新NISAならではのすべきことは何?

株価が不安定だから様子見するのも良し。なぜならば、新NISAは損失を補填できません。マイナス計上をプラスと相殺して節税できないのです。

NISA必須のポイントとは?

下落時に売らない。損を出さない運用法にする。

NISAの成長投資枠では個別株も購入できます。NISAで個別株の投資は正解なのでしょうか?

個別株は損失リスクがありNISAでの運用で利益を出すのは至難の業です。

NISAで「損切」は負のジレンマになるでしょう。

初心者が個別株を買っても大きな利益は期待できません。売った後で買えるのは空いているNISA枠かNISA以外の口座のみです。

個別株は特定口座ですべきです。利益と損失が同額であれば所得税は払わなくて済むからです。

新NISAですべき事

- 不安のうちは投資スタートしない。しっかり学ぶ。

- リターンよりもリスク回避できる商品から選ぶ。

- 個別株は経験値が増えてからにしましょう。

- NISAで個別株はしない方が無難。

暴落時のために備えること

株価が安定しないので「様子見」は一見正しそうです。それでも、長期・分散・つみたて投資なら暴落時にも対応できるもっとも賢い投資法です。

暴落リスクヘッジは比率にあり

株投資100%はNG。債権(国債)と株を50%づつ運用します。(25%~75%で調整)

強いて言えば、手数料が少ない安全な投資信託を運用しましょう。売買手数料が無料の商品もあるのでしっかり調べましょう。

債権を50%買う、というように投資配分の比率(25%~75%で調整)をあらかじめ決めましょう。流行りの”株投資だけ”ではダメです。

暴落時対策って何?

- 長期・分散・つみたてを続ける。

- 手数料が非常に安い投資信託から選ぶ。

- 売買手数料も無料の商品から選ぶ。

- 債権を50%程度必ず買う。(正確には、25%~75%で株と債権の比率を変えます)

様子見がいい?トランプ乱世の向き合い方とは?

トランプさんはドル安政策を実施しているのです。マスメディアの内容ばかりが正しいのではありません。

日本のマスメディアはアメリカの民主党側の論調が濃いです。なのでうのみにせず注意して観ましょう。

アメリカの一般大衆の低い報酬を何とか高めたいとトランプさんは考えています。

アメリカはトランプさんからほかの大統領に変わっても路線を維持するでしょう。グローバルインバランス(貿易赤字を無くしたい)という大問題を解消したいとアメリカ国民が潜在的に考えているからです。

トランプの政策は既定路線

トランプ以降も政策はあまり変わらない。

2025年6月時点で言えるのは、トランプ政権下では台湾有事は起こりません(原丈人氏の見解 youtube 13:00からご視聴ください)。1期目同様の政策が実施されるのであれば、これから来年(2026年)以降に減税策が取られて一気に景気が回復します。

トランプの真意と将来予測

- 貿易不均衡を正常化したい。

- ドル安誘導が政策の目的。

- 「円高・ドル安」が進む。

- 円高に有利な分野に投資する。(例:輸入業)

新NISA利用者の投資目的はなに?

60代でリタイヤしていると、投資を趣味と実益の学びとしてムリなくはじめる方々も少なくはないでしょう。世の中に関心を向けて調べて考える。ご自宅でマイペースで。

予測して投じて結果を得ることは非常に面白いですね。

実利としては老後の資産形成が一番多いのも納得です。

NISA利用者の主な目的は?

- 老後資金の形成。

- NISAの優遇税制の有効活用。

- 余裕資金を運用することで利益を増やす。

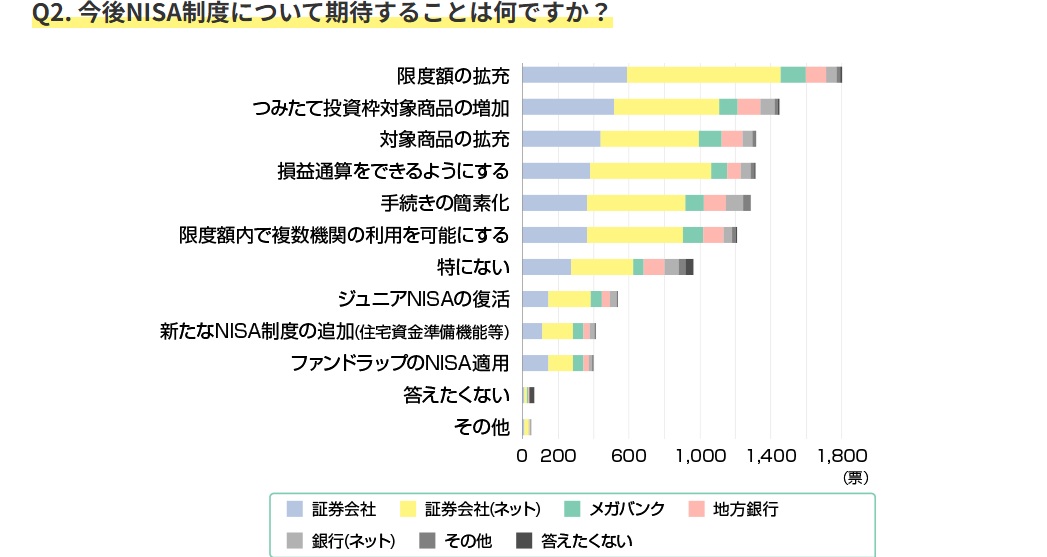

新NISAの満足度は?評価する点は?(新NISA白書)

新NISA白書によると、「満足」「やや満足」で過半数を占める結果となり、半数程度の方が新NISAに満足していることがわかります。

NISAに満足=51%

NISAに満足している人は51%、92%は好意的。

旧NISAから様々な制度改定がありましたが、否定的な意見は10%未満、92%が好意的に受け止めているとみることができます。

NISA利用の満足度

- 51%が満足していると回答。

- NISAを肯定的に評価しているのは92%。

新NISAで物足りないこと・期待したい事

限度額・対象商品などの選択肢のさらなる拡充を求める声が多い傾向にあります。また、手続きの簡素化を求める意見も多くありました。

期待する声が広がると制度化する可能性が高まります。NISAの利益に対する「損益通算」は金融庁の法解釈(非所得)により不可能だとわたくしは考えます。

NISAで改善を希望する点は?

- もっと利用範囲を拡大してほしい。

- NISA対象商品の拡大。

- 複数の口座による運用。

最善のNISAメリット活用法は?

金融機関側でNISAの最大のメリットに関する調査がされました。非課税・老後資金の形成・余剰資金の有効活用といったメリットを上げています。

解像度が低く無難な回答になっているように感じます。

もう少し深堀りしてゆきます。

プロの見解!新NISA”最大のメリット”とは?

山崎 元氏が示す最善のNISA活用メリット

経済評論家、楽天証券経済研究所客員研究員、元UFJ総合研究所であった有名な山崎元さんは、新NISAの最大のメリットをどのようにとらえていたのでしょうか?

NISA最善のメリット

複利効果の最大化。

非課税期間の無期限化と大きな投資枠を最大限に活用し、手数料の安いインデックスファンドに『超長期・積立・分散投資』を継続することによる複利効果の最大化が新NISAの最善のメリット活用法と言っています。

中野 晴啓氏の示す最善のNISA活用メリット

セゾン投信代表取締役会長の中野 晴啓さんは、

長期・積立・分散投資を実践することで、「資産寿命を長期化」させ、人生100年時代を豊かに生きるための「心の安定装置」となること。

をNISA最善のメリットと言っています。

内藤 忍氏にとっての最善のNISA活用メリット

内藤 忍氏(株式会社資産デザイン研究所 代表取締役)は、「売却枠の再利用」による「ライフプランに合わせた柔軟な資産運用」の可能性を新NISAの最大のメリットとしています。

竹川美奈子氏の示す最善のNISA活用メリット

金融庁金融審議会「顧客本位タスクフォース」委員の竹川美奈子氏によると、

制度の恒久化と非課税期間の無期限化により、慌てることなく、非課税で長く、そして着実に資産形成ができるようになったこと。

をNISA最善の活用メリットとしています。

信頼できるプロのNISA活用メリット

- 非課税期間の無期限化で着実に資産形成ができる。

- 売却枠の再利用。

- 資産寿命を長期化。

- 複利効果の最大化が新NISAの最善のメリット。

シニアの投資ビギナーが絶対に避けるべき事3つ

「必ず儲かる」「元本保証で高利回り」などの甘い勧誘に乗る

気持ちが弱いときだれしも魔が差すことがあります。即断しない。一晩考えて冷静に。

知識がないまま、ハイリスクな金融商品や個別株に手を出す

余裕資金であっても大切なお金に変わりありません。わからないものでも複数の意見を聞いて判断しましょう。

高いリターン=高いリスク

ハイリターンな成長株は慎重に。

ウォーレン・バフェットの先生であったベンジャミン・グレアムは、ハイリスクな成長株には警戒するよう教えました。世の中は成長株投資の宣伝が元気です。

落とし穴がたくさんあるので注意が必要です。

ミスター・マーケットは注視しながらも騙されてはいけません。

ミスター・マーケットはあなたの先生ではなく使用人です。

値動きに一喜一憂し、売買を繰り返す

売買手数料が無料のファンドであれば売買手数料はかかりません。けれど、投資に対する姿勢は「一喜一憂しない」が大切なので、心理を訓練する必要はあるのです。

絶対に避けるべき事3つ

- 「必ず儲かる」に引っかからない。

- 成長株の時流にわからないまま乗っかる。

- 長期運用で辛抱しない。

損失したときの正しいリカバリー法は?

「慌てて売却せず、長期・積立・分散投資を継続すること」が最善のリカバリー方法です。なぜならば、「非課税期間が永遠である」ことがNISAの最大の武器だからです。

失敗の正しいリカバリー法

- 下がっても売らない。下がった時がチャンス。

- 投資手法を淡々と継続する。

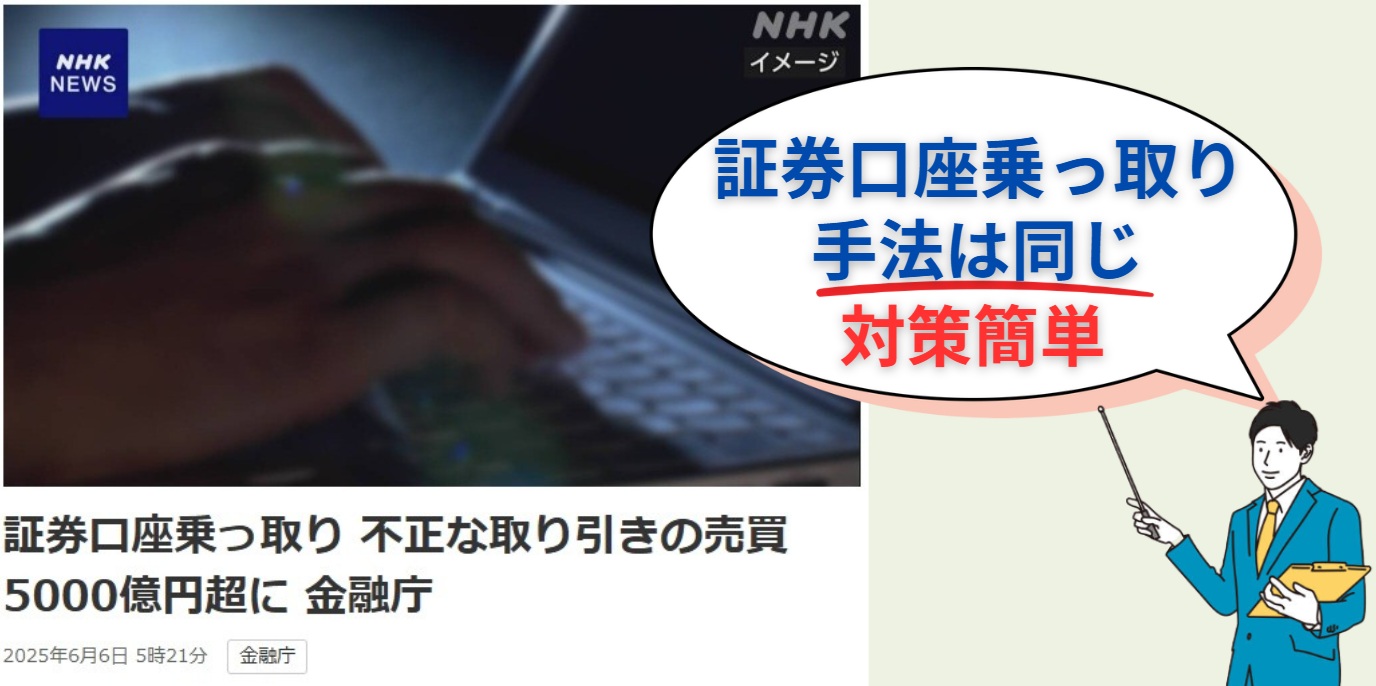

証券口座乗っ取りに対策はある?

もっとも注意しなければならないのが口座の乗っ取りと不正アクセスです。資産運用の終盤で資産が無くなると人生そのものが陥落し失敗します。

手法は証券口座特有のものではなく、これまでの詐欺と同じです。(乗っ取り後の手口が違うだけです)

パスワードの使い回しをしない

証券サイト・銀行口座・決済画面・SNSなどで同じIDとパスワードを使いまわすと不正にアクセスされるリスクになります。三段階認証を取りいれます。(あなたのパスワード、バレてます)

フィッシング詐欺に合わない

カード会社などを装った偽メールやSMSが送られてきたり、偽のウェブサイトへ誘導されIDとパスワードを入力することで詐欺に合うことがあります。疲労感や不安感があったり、50代60代で眼精加齢などで認知機能が少し弱ると迂闊に詐欺に合うようになります。

マルウェア(ウイルス)感染しない

ネットサーフィン中に思いがけずに感染していることはあります。パソコンの使い分けが有効です。

3つの対策

必ず個別で異なるパスワードを設定しましょう。セキュリティーの設定を強く変えます。(Windowsユーザーの設定)三段階認証・多要素認証機能は必ず設定しましょう。

このほかにもIDとパスワードを入力する画面のURLを確認する、不審なメールを開かないなどの対策があります。

トレード用のパソコン・スマフォを1台持つ

証券口座を狙った乗っ取り詐欺は、実は、他の不正アクセスの手法と変わりません。証券口座特有の詐欺ではないので、必要以上に証券口座のセキュリティーに不信感を抱く必要はありません。

上の3つの対策以上に確かなのは、パソコンを1台買って3つの対策をしたうえでトレード専用に使用することです。マルウェア(ウイルス)が普段使いのパソコンに感染しても、別のパソコンなので証券口座や決済口座は守られます。

逆にネットサーフィン専用のパソコンを使い分けるのも良いでしょう。

パソコンの使い分けは、いずれ資産を守る常識になるでしょう。

口座乗っ取り対策法

- 異なるパスワードを設定。

- セキュリティーの設定を強くする。

- 三段階認証・多要素認証機能は必ず設定しましょう。

- トレード専用(決済専用)に1台パソコンを買う。

暴落でもオルカンやS&P500は買われている?

2025年の株価が乱高下している中でも、多くの個人投資家、特に新NISAを活用している層は、オルカンやS&P500の積立を継続しています。

三菱UFJアセットマネジメントによる月次レポートによると、「両ファンドの純資産残高は増加傾向にあり、また平均保有期間も業界全体を上回る水準を維持している」としています。

暴落時でも継続

- 長期的な視点に基づき積立を継続、あるいは買い増し。

- オルカンもS&P500も買われ続けている。

新NISAはやり方が10割

個別株では損切(売却)は正しい投資法ですが、NISAによるインデックスファンド運用で損切してはいけません。天候と花栽培に置き換えて説明しましょう。

もしあなたが「一部の枯れかけた花(個別の不調企業)」だけを見て、すぐにその花を引っこ抜いてしまったらどうなるでしょう?

畑全体は枯れない

畑(インデックスファンド)には、世界中の何千もの花が植えられています。たとえ一部の花が枯れても、畑全体が完全に枯れてしまうことは、まずありません。他の元気な花が育ち、全体としてはまた実りを取り戻します。

全滅はしません

全体の実りの取り戻しを待ちましょう。

天気が回復するまで待つ

悪い天気(株価の暴落)は一時的なものです。

嵐が去れば、また太陽(景気回復)が出ます。

新NISAは非課税期間が無期限です。

これは、天気が回復するまで、あなたが好きなだけ長く待てる、ということです。焦って引っこ抜く必要はありません。

水やり(積立投資)を続ける

天気が悪い時でも、毎日コツコツ水やり(積立投資)を続けてみてください。しおれた花がある時に水やりを続けると、元気な時よりもたくさんの水を吸い込ませる(安い価格で多くの口数を買う)ことができます。

新NISAの正しいやり方とは?

- 暴風雨のような株式市場でも必ず晴れると信じる。

- 水やりのようにつみたてる。

増額投資・本気スタートしていい?

個人向けの日本国債なら最も安全です。加えてファンドに投資する際は、高値のタイミングで大きく増額投資するとリスクが高まるので、少額からスタートしましょう。投資は心理戦です。

投資対象の値動きよりも、自分自身がどう行動するのか?のほうがはるかに重要。(ベンジャミン・グレアム)

毎月10万円を投資すると不安だが3万円ならば安心。というのであれば、あなたのその心理で額を決めましょう。だんだんと心理を強くしてゆきましょう。

新NISAの本格スタートのポイント

- 値動きが気になる金額なら少額に切り替える。

- あらかじめ賢明なルールを決める。

- リスクを負わない考え方を最優先に。

出口で暴落する時の正しい戦略

個別株であれば、連鎖的に損切する局面はあり、損切り後の暴落でさらに売ることが正解の場合はあります。NISAでファンドを売る場合にはまっとうなタイミングがあります。

NISAによるつみたて投資の場合には、いつ売るか?という出口戦略は大切です。

資産運用は永遠に繰り返す心づもりで資金を確保しておく。

出口戦略で売却するタイミングが訪れそこで株価が下がってしまっても、長期投資によりヘッジが終わっているので、基本的には気にせずに定率による計画的な売却で良いでしょう。

出口で暴落する場合の戦略

- 定額ではなく定率方式で売却する。

- 手元資金をしっかり確保し、反発時の利益を狙う。

- 売却による空き枠へ再投資する。

シニア世代の超賢い出口戦略

シニア世代の超賢い出口戦略「3つの柱」

取り崩しからの再投資戦略

必要な時に必要なだけ現金化しつつ、残りの資産は非課税で運用を繰り返すのが基本です。たとえば、毎年100万円売却するが、翌年には100万円分の非課税枠が復活する。その復活した枠を使って、再度インデックスファンドに100万円を投資します。

投資は終えて、使ってこその老後資金だ、と言う人がいます。

使いながら増やすのがNISAの真骨頂であり新しい資産運用法なのです。

定額で100万円を引き出すのではなく、必要なだけ現金化し、余剰金を再投資するべきです。すると、「資産寿命」を極限まで引き延ばすことができるからです。

配当金・分配金は「再投資型」の一択

NISA口座内では、配当金や分配金を自動的に再投資する設定にして、非課税で複利効果を最大化させ続けます。課税口座(特定口座など)にも配当金や分配金を受け取る資産があるなら、まずはそちらから生活費に充当します。

iDeCoは可能な限り「遅く」取り崩す

まずはNISAから必要な分だけ取り崩し、iDeCoの控除枠を最大限に活かすため、公的年金など他の収入とのバランスを見て、受け取り開始時期を検討します。

iDeCoを優遇する

iDeCoはできるだけノータッチにしましょう。

NISAの柔軟性とiDeCoの受け取り時の税制優遇を最大限に活かし、「税金が最もかからない形で、必要な資金を効率的に取り崩す」ことを目指します。

シニア必須の出口戦略

- 再投資できないiDeCoは最後に売る。

- 配当金・分配金も運用にまわす。

- 売却した翌年に再投資できる資金を確保する。

トランプ不信でも投資不信はNGなわけ

資産運用が日本の政策の基本

超高齢化している日本にあって、これからも年金制度は大きく変わります。インフレ懸念の中で国民ひとりひとりが自分で年金相応の資産を形成することが日本の基本的なスタンスになっています。

迷うよりも「始める行動」が大切

市場のタイミングを完璧に予測することは、プロでも不可能です。

新NISAの非課税メリットを活かして「今すぐ学び少額で始め、市場に長く居続けること」こそが、初心者のあなたが将来の資産形成を成功させるための最も確実な道だと言えるでしょう。

悩むならまず学びましょう。

分かってから自分なりの賢明なルールを作り始めましょう。

株価が低い時こそ「安く仕込めるチャンス」

積立投資(ドルコスト平均法)を始めれば、株価が高い時には少なく、安い時には多くの口数を自動的に購入できます。その後の価格回復時に効率よく利益を伸ばすことが可能になります。

市場は必ず回復する

過去の歴史を振り返ると、世界経済は政治的な混乱や金融危機など、様々な困難に直面し、株価も一時的に暴落してきました。しかし、いずれも長期的に見れば回復し、成長を続けています。

(資産形成の)成就はただ不撓不屈の一心にあり。さらばただひたむきに想え、気高く、強く、一筋に。

(中村天風の言葉 ※括弧はミエル管理人が付加)

投資しないとNGな理由

- 国民自身に自分の老後資金が委ねられている。

- 株価が低い時はチャンス。

- 株式市場は回復して必ず成長する。

- 個人が資産形成するのが当たり前になっている。

過去のトランプ政策から2026年はこうなる!

バブルを仕掛ける

トランプ大統領1期目の相場を振り返ると、主要な株価指数は軒並み上昇しており、下落したのはWTI原油とドル円のみでした。

トランプ政権は、「減税」と「規制緩和」という、企業収益を直接的に押し上げる政策を強力に実行して株式市場を過熱させるでしょう。

S&P500は50%上がる

1期目のトランプ政権では4年間にS&P500の価格が60%程度上がりました。同様の政策が実施されると同程度に株価は上がるでしょう。

就任2年目に減税政策を実施する

関税の見直し

1期目同様のスケジュール感であれば1年後に減税政策を実施します。関税率も当初の税率を引き下げるでしょう。

トランプ1期目では、「全世界所得課税方式(外国で稼いだ利益も米国内に還流すれば課税)」から、「源泉地課税方式(海外で稼いだ利益は、その国で課税済みなら米国では課税しない)」へと移行しました。

同様の政策を関税政策で実施するでしょう。

「ボーナス減価償却」制度の導入

じつは、バイデン政権に引き継がれ現在も施行されている制度です。企業の国内投資を奨励するものです。同様の政策を掲げるでしょう。

個人所得税の減税

所得税を減税するために関税政策を実施しています。個人所得税が減れば個人所得は増え購買力が高まり一気に景気は回復します。

2期目のトランプ政権での経済効果

関税税率を上げて、法人税率を大幅に引き下げることで企業業績が上向き、株価が上昇します。ひとつの懸念は、小さな政府政策で需要が失われてアメリカは今後不況になるかもしれません。

中東和平は遅くとも2025年末に終える

トランプ政権では新たな戦争は起きません。中東も和平に向かい、アメリカはロシアから資源を調達することに成功します。

トランプ政策のポイント

- 関税増税で財源を確保し減税を実施する。

- 選挙前にバブル景気を誘発する。

- S&P500の価格が60%程度あがる。

世界の未来図はどう?

世界経済は今後も拡大する

中国やインドをはじめとするアジアの新興国、さらにはアフリカ諸国などでは、まだ経済発展の途上にあり、今後確実に経済成長します。中国は人口が減少しインド・東南アジアは人口が増えます。

人口増加以外で世界経済が拡大する要因は?

AI(人工知能)、IoT(モノのインターネット)、バイオテクノロジー、再生可能エネルギー、宇宙開発などの分野で、人類は絶えず新しい技術を生み出し続けています。これらの技術革新は、新たな産業を創出し、私たちの生活を豊かにすることで、経済全体を押し上げる原動力となります。

中間層の拡大 中興

これまで貧困層だった人々が中間層へと移行しています。中間層の拡大は、消費市場の巨大化を意味し、世界的な需要をけん引する強力なエンジンとなります。

中国も中興するでしょう。2025年が仕込み時と言えます。

量子コンピューターの産業革命

Googleが2019年に発表した「量子超越性」の達成では、スーパーコンピューター「サミット」で約1万年かかるとされる特定の計算を、自社の量子コンピューター「Sycamore(シカモア)」がわずか200秒(3分20秒)で完了したと発表しました。(量子コンピューターとは何か?)

医療・エネルギー・環境問題の革新的技術などあらゆる産業を急激なスピードで押し上げると考えられています。2025年現在、量子コンピューター分野では、日本がトップの技術を握っています。石破総理、今年を「量子産業化元年」に

株価が上がる世界の要因

- インド・ASEAN諸国は人口増加し経済が発展する。

- アフリカ諸国など貧困層が中間層へと豊かになる。

- スパコンがローテクとなり、新しい技術革新が人類をけん引する。

新NISAは様子見が正解?「トランプ相場」を味方に!資産を爆増させる戦略 まとめ

- 株価変動に悩むならば「様子見」はあり。まず知識を吸収します。

- 儲けの天才投資家=ウォーレン・バフェットから学びましょう。

- NISA白書で利用者の意見を参考に。

- 少額からスタート。

- アメリカの市場は過去の政策から予測できます。

- 市場に動揺せず、防衛的で賢明なルールを決めて運用。

- アジア・インド・中国は今後も成長するので投資はアリです。

\ 最新情報をチェック /

15年の金融系エンジニア経験と14年の大手不動産デベロッパー勤務を経て、新NISAを活用した資産形成情報を発信しています。

300冊の金融書籍を読破、自身も投資経験あり。

埼玉県在住。

趣味:読書,油絵,瞑想,エステ,サロン経営,サロンコンサル。

尊敬する人:本多静六,宮脇昭,福島智,山口絵里子。