いくら投資するとどのくらいの資産になるのか? 悩んでいませんか?

20年のシミュレーションから5年のシミュレーションまでのさまざまなパターンを比較することができます。あなたにとって最適な投資のイメージできます。

シミュレーションで具体的な投資額がわかるでしょう。きっとあなたに最適なシミュレーションがみつかります。

60代からであっても遅くありません。5年後、10年後、15年後の資産の変化なども交えて、あなたに合った運用額をシミュレーションしてみました。

これからNISAをはじめるにあたり無理のないつみたて額がわかります。まだNISAを始めていないけれど気になるあなたのために本記事を書かせていただきました。

NISAの基本は?

NISA運用の基本はインデックスファンドによる長期投資です。

つみたて投資をスタートしたら、ファンドの基準価額の変動は無視しましょう。

今年は新NISAから2年目。ココで資産投資の本気な人と、避ける人、離れるかたに分かれるでしょう。この差が10年15年後の後期高齢期に大きな差がつくことは確実です。

複数の若者でひとりの老人を支える年金制度が成り立たなくなっているからです。

NISAはシニアにとってどうなの?

老後の資産は増やしたい。貯金で間に合うのか?最近よく聞く新NISAってどうなの?

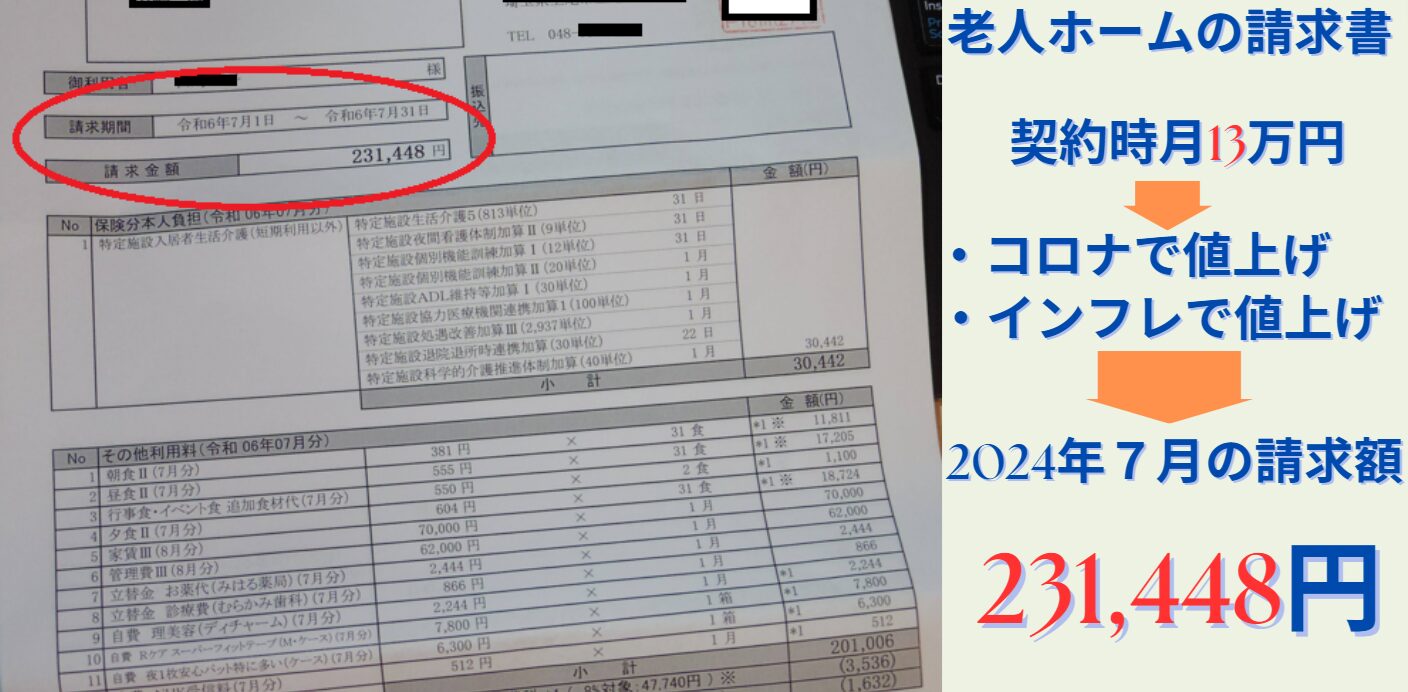

後期高齢者の母のお話しを少しさせていただきます。

92歳になる母の介護費用は物価高による料金改定で契約時の13万円より10万円オーバー。医療費を毎月わたくしが支払っています。

実は、「2,000万円問題」には、医療費・介護費は含みません。「年金のみでまかなえない」「貯金があっても豊かな老後ともいえない」と実感しています。

人生100年時代、""終の棲家"は自宅から介護施設に変わってきているのも理由の1つです。 それでは、さまざまなシミュレーションを見てゆきます。

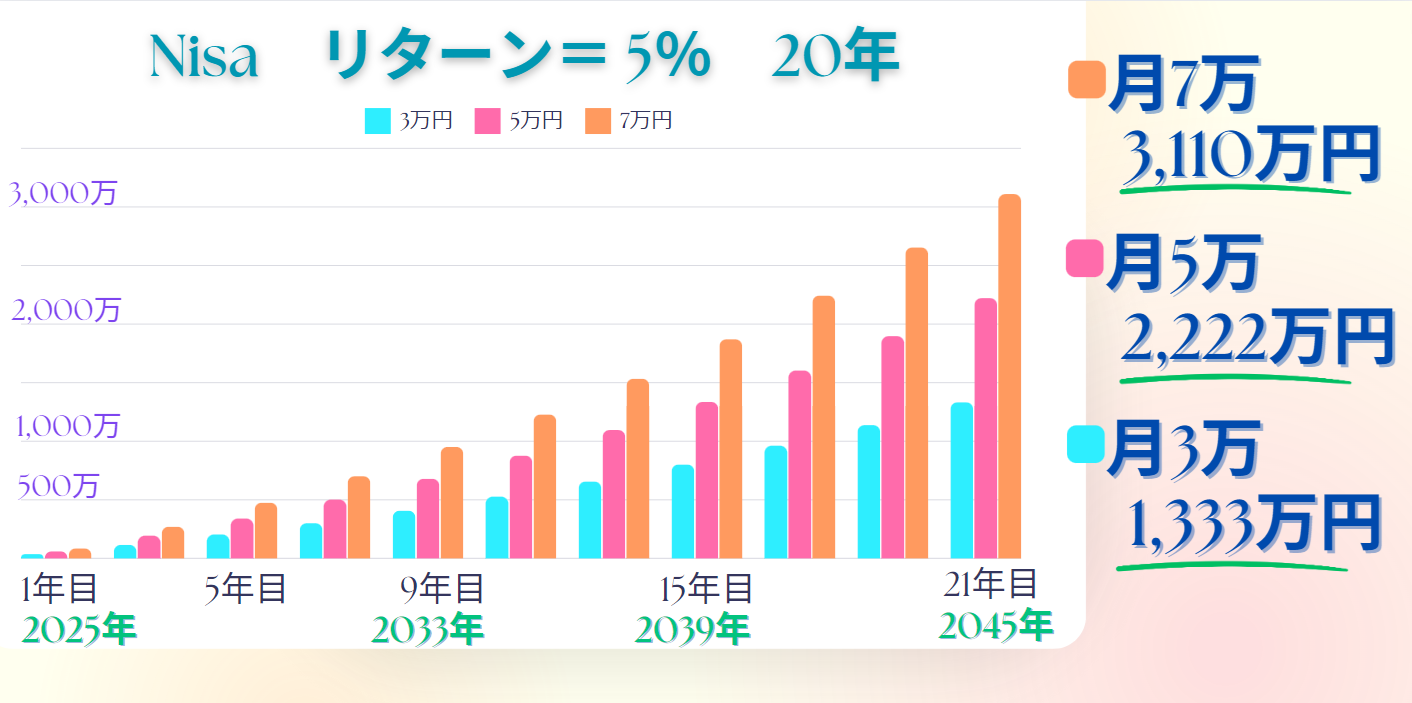

リターン率5%で20年後、総資産額はどうなるの?

毎月3万円を20年間NISAで運用すると1,333万円になります。リターン率は5%で計算しました。積立月5万円で2,000万円を超え、7万で3,000万円を超えます。60歳からスタートすると80歳までの20年間になります。

ポイント

すべてのパターンでNISAの非課税枠に収まる。

人生100年というけれど、途中で病気になったらどうすれば良いのでしょうか?

NISAであれば、必要な時に資産を引き出し、翌年の1月に投資を再開できるのです。「2,000万円問題」が気になるかたは、月5万円を20年積み立てるとカバーできることがわかります。

20年つみたてで叶う資産額は?

- 平均リターン5%で運用できた場合、月3万円で20年後に1,300万円を超えます。

- 月5万円を20年で2,000万円。

- 月7万円だと3,000万円。

- 原資は1,800万円未満なので、NISAの非課税枠で運用できます。

リターン3%のシミュレーションは?

リターンが低かった場合のシミュレーションで将来不安を解消すると良いでしょう。

JPモルガンの長期資本市場仮定によれば、S&P500などの平均期待リターンは、今後10年から15年でおおよそ3.30%から5.90%としています。

リターンの平均値は4.6%。ここでは、リターンを3%で厳しめで計算しました。

未来のリターンは誰にもわかりません。無邪気に10%やら15%のリターンを信ずるのでもなく、冷静に調べることです。

リターン率=3%での総資産

月3万で1,051万円、月5万で1,752万円、月7万で2,453万円になります。

20年間に毎月3万円を積み立てると1,051万円、毎月5万では1,752万円、毎月7万では2,453万円になります。

試算で考慮するポイント

- JPモルガンの15年後の予測リターン率は3.30%から5.90%。

- 5%のリターンで資産運用のシミュレーションをする。

- 厳しめで、リターン率3%でもシミュレーションしておく。

つみたて投資額をだんだんと増すと?

リターン5%で運用できた場合のシミュレーションをしてゆきます。2万円からはじめて、5万円→10万円に増資した場合です。

つみたて投資額2万円から10万円に増額した場合

スタートからの3年間は2万円を積み立てて、その後の3年間は5万円に増額します。そして13年目からは毎月10万円を積み立てた場合のシミュレーションです。

2万→5万→10万の増資したシミュレーション

2万を3年、5万を3年、7年目から13年間は10万円をつみたてます。

退職金などを元手に分散投資するのも良いでしょう。

元気なうちは収入を得る、働く。リタイア前後に収入の道を見つけましょう。

人手不足の日本には働く場はたくさんあります。

原資は退職金か働いて(セカンドライフの本業)

当初の3年間は毎月2万円から5万円。7年目から毎月10万円へと投資額を増額。NISA枠上限の1,800万円を19年間で使い切ります。人生100年時代。無理のない資金計画で19年程度でNISA枠内2,800万円程度の資産が形成できるのです。

資産2,800万円の収益化法

- 毎月2万円程度から、無理せず、つみたてNISAをスタートする。

- 退職金を分散投資ことも考えてみる。

- 3年ごとに2万円から5万円へと増資する。

- 仕事を軌道に乗せて7年目から、毎月10万円をNISAのつみたてに回せるよう収入を得る。

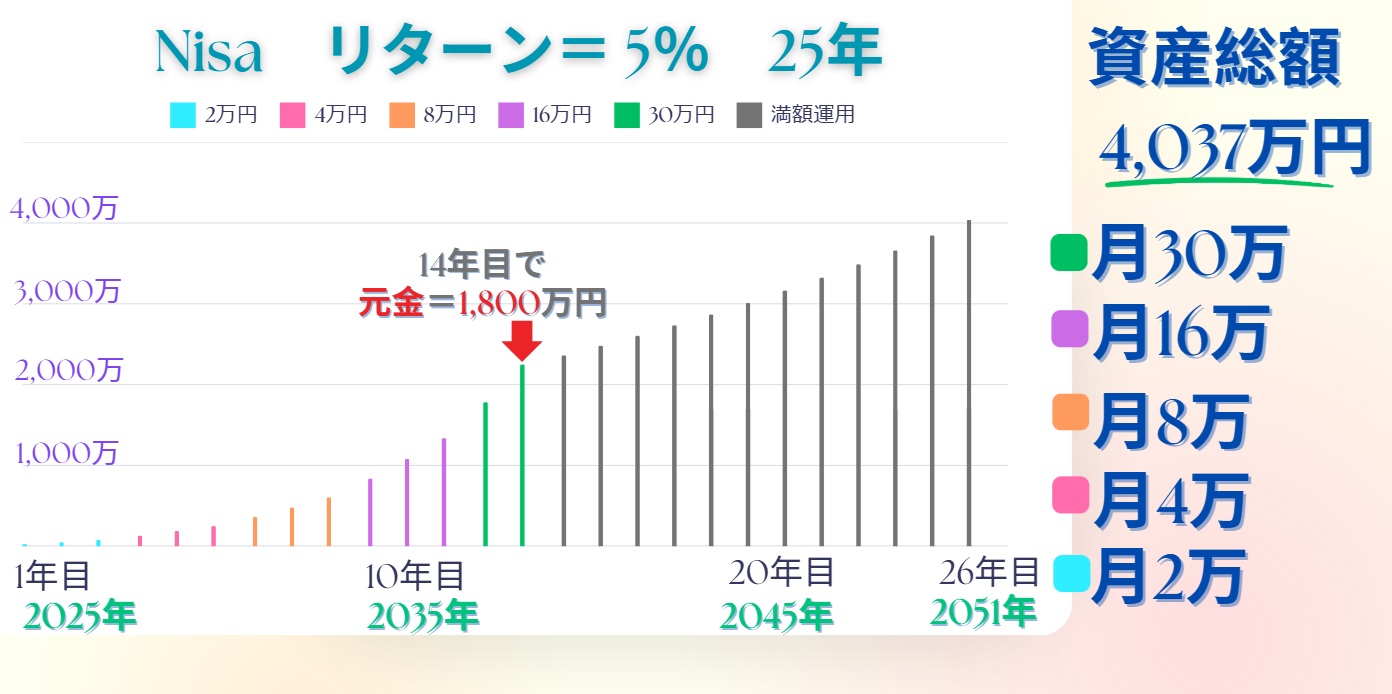

3年ごとに2万4万8万16万30万と増やす場合

つぎは2万円、4万円、8万円、16万円、30万円に投資額を増額した場合です。60歳からスタートすると74歳でつみたて投資を終えることができます。

健康年齢の75歳でつみたて投資を終える

3年ごとに2万→4万→8万→16万と増資します。仕事のスキルを上げるモチベーションを得ましょう。

最後の2年だけ30万円積み立てた場合、14年目で投資額がちょうど1,800万円になります。そこでつみたて投資を停止します。

15年目以降は元金と収益の複利で資産運用します。すると、26年目の資産総額は4,037万円です

これからの新しい60代からのシミュレーションです。人生100年でも豊かな老後が過ごせるでしょう。

病気・ケガなど不測の事態で現金が必要になったなら、NISAをATMのように引き出せば良いのです。

資産4,000万円の収益化法

- 毎月2万円程度からムリなく、つみたてNISAをスタート。

- 3年ごとに2万→4万→8万→16万へ増資。

- 最後の2年は30万円をつみたてる。

- 74歳でつみたてを終了し、86歳で資産が4,000万円を超える。

5年10年15年20年で目標額を達成するシミュレーションは?

つみたて投資は15年以上継続すると元本割れしません。過去データからの結論です。(スタンダードな国際分散投資を20年続けた場合、元本割れしたことはない:金融庁公式ページ参照)

資産を2,000万円にする4つの方法

月5万で20年、月7.5万で15年、13万で10年、30万で5年。いずれも資産を2,000万円にできます。

比較的短期で収益化できないでしょうか?

短期運用ほど損失リスクは高まり、リターン率が高いほど損失率も高まります。

平均リターン5%で運用できた場合、5年で2,000万円、10年で2,000万円、15年で2,000万円、20年で2,000万円にする場合を4つのグラフで比較しました。

毎月30万円では5年で2,000万円になります。10年で2,000万円にするには、毎月13万円を積み立ててゆきます。

短期ほどリスクが高まるので、60歳から安全に投資するには、10年から15年で資産形成するのが良いでしょう。

15年程度長期で分散することで安定したプラスのリターンを得ることができるのです。毎月5万円では20年で2,000万円を超え、毎月7.5万円なら15年で2,000万円を超えますね。

10年で2,000万円にするには毎月13万円、5年で2,000万円を超えるには毎月30万円の積立て投資が必要です。期間が長いほど複利効率が良いです。

資産2,000万円の収益化法

- 短期で運用すると収益率は下がります。(複利効果が低い)

- 60歳から運用する場合、75歳をつみたて終了の目標年齢にする。

- 収入を得て年金をそのままNISAの原資にするのも良い。

1,800万円を最速5年で埋めるシミュレーション

NISA枠を最速で埋めるには月30万円を投資し続け5年後に1,800万円の非課税枠を使い切ることができます。6年目からは買付できません。

5年後にはリターンを含めて2,040万円。10年後には2,603万円になります。

15年目で3,322万円に、21年目には4,241万円となりますね。

5年でNISAを満額投資した場合

- 10年後2,603万円になります。

- 15年後に3,322万円。

- 20年後には4,241万円に。

- 必要な時にはいつでも非課税で現金化できます。

新NISAを使い切った後にすること

パートナーがNISA口座を開設する

NISA口座枠が満額になった場合はそのまま放置するのが最も効率的な資産運用法です。4,000万円、6,000万円、8,000万円、一億円と目標額を上げる場合には新たな方法を追加します。

NISA口座2つを運用するメリット

5,000万円以上の資産を比較的短期で形成できます。

パートナーもNISA口座を開設します。すると3,600万円を原資に非課税枠が倍増しますね。4,000万円、6,000万円、8,000万円、一億円の資産を非課税で賢く作れます。

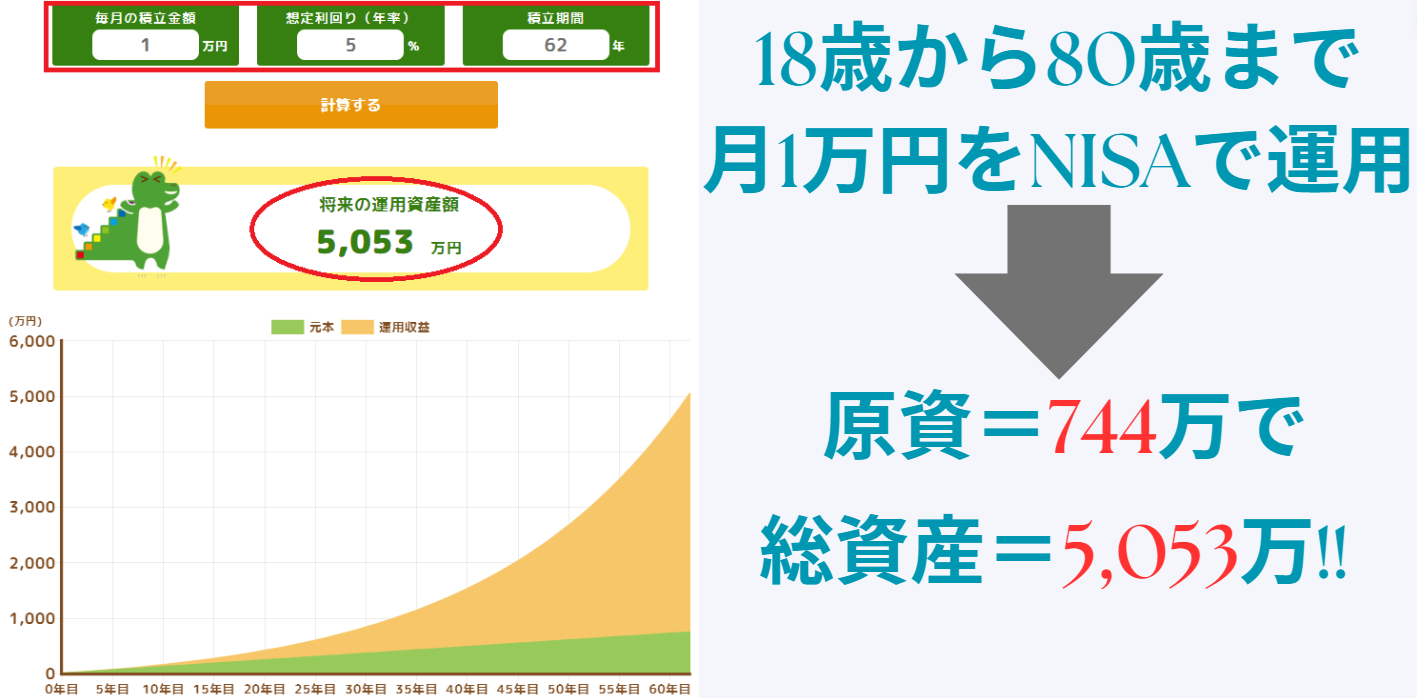

子供のNISA口座を開設する

こども名義でNISAを運用するのも良いでしょう。兄弟姉妹でも良いのです。毎月1万円のつみたて投資で62年後に5,000万円を超えます。お子様への投資がお子様自身の学びにもなるでしょう。

パートナーがNISAを運用する

- NISAで1,800万円の限度額を超えたら、2つ目のNISAを運用します。

- パートナーがNISA口座を開設するとトータルで3,600万円の投資ができます。

- 兄弟姉妹・子供名義で作ってもOK。(資産は口座所有者に帰属します。)

一般口座や特定口座でサテライト投資する

おひとり様のため2つの口座が作れない場合です。NISA口座を一部解約してETFなどの売買自由度の高い投資信託へ投資して、利益を高めるのも良いでしょう。この場合は、翌年の1月にNISA口座の空き額に再投資できます。

例えば、100万円を売却してスポットで短期で投資して収益を上げて確定します。

翌年の1月に空いた100万円を再投資してNISA口座で運用できます。

NISA以外で運用する

- NISAで1,800万円の元本を満たした場合、部分的に売却する。

- 売却した非課税の現金で特定口座(NISA以外の口座)で新たに投資する。

- 翌年1月に儲かった分をNISAの空き枠に再投資できます。

国債や地方債・社債を購入する

NISAで満額に達した場合です。このタイミングで元本保証されている国債や外国債を購入する方法は堅実です。NISA口座以外では利益に対して約20%の税金はかかります。

NISA口座で儲けて、一般口座で債権を購入するのは元本割れリスクがホボないので堅実な資産運用になるのです。

とはいえ、国債・地方債・社債でも、元本が返ってこない可能性はゼロではないので、投資先の格付けをチェックしましょう。

AAA、AA、A、BBBの格付けであれば安心して投資することができます。

リスクが高いほどリターン率は高まります。シニアからの運用ではリスクを避け元本割れをしない方針が基本です。

米国債、ドイツ債は安全であり利回りがある程度期待できます。債権に投資するとファンドがたとえ暴落しても守られる資産を得ることができます。World Investなどの格付け評価を参考にしましょう。

国債や社債はネット証券でも購入できます。ただし、NISA口座以外で運用するので利益には20%の課税がされます。国債や社債は株価が下がると、逆に上がるのでリスクヘッジとしておすすめです。

NISAを満額投資したら・・

- NISAで1,800万円に達したらそのまま運用しましょう。

- 余裕資金が増えた場合、債権を購入します。

- 格付けがBBBより優れている、米国債・ドイツ債・日本国債・地方債・社債を余裕資金で購入します。

NISAは放置し、一般口座や特定口座を開設する

NISA口座で1,800万円を使い切った後、さらに株投資する方法があります。相続などで臨時収入が入った場合、NISA口座以外の口座を開設して株投資するのも良いでしょう。

少し話しが脱線します。

国内株に限ると自民党総裁選挙の年は株価が上がるとデータが示しています。

2024年、総裁選で新しい首相になりました。そして、徐々に株価は上がっています。

ファンドに影響を与える情報もチェックしましょう。

NISAを満額投資し相続で収入が入ったら・・

- NISA以外で口座を開設し投資信託や株投資する。

- 株投資する前に情勢・市場を調べましょう。

110万円以下の金額を家族・親族の子供の教育資金に援助する

余剰金を親しい人に使ってもらうことも良いでしょう。縁が深まり、あなたの後期高齢期に助けてもらえるかもしれません。困っていたら助ける、という単純なことでもあるのです。

援助する

- 家族・親族などを援助する。

- 困っていたら助ける。

- 110万円未満であれば、受け取る側の税金はかかりません。

総資産の4%を1年間で売却する

たとえば、目標1,800万円がたまったならば、そこから資産を切り崩して旅行や趣味、生活のうるおいに消費する方法があります。総資産の4%を1年間で切り崩すと資産を長期運用できると言われています。

金額ではなく割合で切り崩しましょう。2,000万円なら年間80万円、3,000万円では120万円が4%ですね。

運用リターンは5%程度あるので、4%で引き出しても資産は増えるのです。

75歳や80歳までを目標に資産を形成し、そこからは引き出すのも良いでしょう。

資産を計画的に定期的に売却する

- NISA口座の総資産の4%を売却します。

- 平均リターン5%で運用できると、15年後に総資産は2,500万円まで増やせます。

- 16年目から毎年100万円を売却し100歳でに売り切る。

資産3,000万円を作るシミュレーションは?

60歳から10年つみたて、3,000万円にするシミュレーション

非課税で10年程度で資産を3,000万円にするためには、NISA口座2つが必要です。

運用9年目の4か月目にNISA枠の1,800万円を使い切ります。なので9年目以降のつみたてがNISAではできませんね。

特定口座で10年間毎月18万円を積み立てると3,000万円の資産になります。ただし、100万円以上の税金がかかってしまいます。

NISA口座2つあると非課税で、10年で3,000万円の資産を築けます。

NISA1口座で資産3000万円を10年で・・・

- 毎月18万円を11年つみたて投資すると資産が3,000万円を超えます。

- ただし、9年目で元本が1,800万円を超えます。

- 11年目に資産は3,159万円になり現金化すると101万円の課税になります。

10年で資産3,000万円を作るシミュレーション

非課税で10年後に資産を3,000万円にするためには、NISA口座2つが必要です。青色が一人分の資産でピンクが二人の資産を合算した資産のグラフです。

パートナーがおのおの9万を積み立てると10年で3,000万円超の資産をつくれます。ひとりの原資は11年目で1,188万円。非課税で3,000万円超の資産になるのです。

NISA 2口座で資産3,000万円を10年で・・・

- NISAで10年後に3,000万円の総資産を作るには2つのNISA口座が必要です。

- NISA2口座で、10年後に3,000万円の総資産を作るには、1口座毎月9万円×2の積立てをします。

10年で4,000万円を作るシミュレーション

NISA口座が2つあれば非課税で4,000万の資産を10年程度で生み出せます。オレンジが二人の資産を合算した資産のグラフです。

ひとり毎月11.5万円をつみたて投資すると、10年で2,000万円。パートナーと同時に運用すると資金は毎月23万円。10年後に4,000万円を超えます。

NISA2口座で資産4,000万円を10年で・・・

- NISAで10年後に4,000万円の総資産を作るには2つのNISA口座が必要です。

- 10年後に4,000万円の総資産を非課税で作るには、1口座毎月11.5万円x2を積立てます。

15年で3,000万円を作るシミュレーション

毎月11.5万円をつみたてると15年で3,000万円を超えます。ただし、14年目で1,800万円枠の満額になります。ピンクが二人の資産を合算した資産のグラフです。

NISAの非課税口座で15年後に3,000万円の資産を作るにはNISA口座2つが必要です。ひとり5.6万円を毎月つみたてます。

NISAで資産3,000万円を15年で・・・

- 15年で3,000万円の総資産を作るには2つのNISA口座が必要です。

- 15年後に3,000万円の総資産を非課税で作るには、1口座毎月5.6万円x2を積立てます。

15年で4,000万円を作るシミュレーション

毎月7.5万円をNISAで投資すると15年で4,000万円を超えます。ピンクが二人の資産を合算した資産のグラフです。非課税で15年後に4,000万円の資産を作るにはNISA口座2つが必要です。ひとり7.5万円を毎月つみたてます。

夫婦の資産を4,000万円にする計画と3,000万円にする計画はわずかな差です。

ひとり5.6万をつみたて投資すると15年で3,000万。2万円ふやして月7.5万円積み立てると15年で4,000万円にできます。

NISAで資産4,000万円を15年で・・・

- 15年で4,000万円の総資産を作るには2つのNISA口座が必要です。

- 15年後に4,000万円の総資産を非課税で作るには、1口座毎月15万円x2の積立てをします。

新NISA制度のしくみを理解しよう

- 新NISAでは、1,800万円の生涯非課税投資が可能です。これには「つみたて」投資枠と「成長」投資枠が含まれ、年間最大360万円までの投資ができます。

- 非課税期間が無期限であることや、両方の投資枠を併用できる点など、新しいNISAの特徴を知ると、長期的な資産形成を計画的に実行する上で重要です。

初心者であれば、信頼できるインデクスファンドで2万円や5万円と決めて投資します。

パソコンが詳しくないひとがノートパソコンを買うように。初心者なら信頼できるファンドを決めるだけで良いのです。

シンNISAは無期限です

NISAの非課税枠は1,800万円で利益に対する税金がかかりません。利益を増やしお得に運用できるのはNISAだけです。生涯非課税なNISA口座を使わない手はないですね。

100万円を売却したら翌年100万円を投資できる!

新NISAは投資枠が1,800万円という制限はあります。ただし、100万円を売却すると、来年1月にはその空いた100万円分をNISAで運用することができます。

株価上昇の機運で100万円を個別株で短期購入したとしましょう。短期で50万円の利益を確定して来年また100万円をNISAに戻せるということですね。

NISAは1,800万円まで投資可能

運用資産ではなく投資元本が1,800万円です。

1,000万円分ファンドを買って、ファンドの価値が1,500万円になったとしましょう。この場合の元本は1,000万円で利益は500万円。

競馬に例えましょう。馬券の購入金額が投資の元本です。あなたが買った時の金額が元本です。

資産額が1,800万円を超えていても元本が1,000万円であれば、さらに800万円投資できるということです。

つみたて額は毎月10万円または30万円

毎月30万円、年間360万円をつみたて投資できる、と覚えておきましょう。投資でいちばん安全な方法はつみたて投資による長期運用です。NISAには成長投資枠がありますが、最初はつみたて投資で使えばよいのです。

もちろん、投資額を減らしたり、増やすことができます。つみたてをいったん停止することもできます。

新NISAで運用する20年のシミュレーションは? まとめ ポイント7つ

- 60歳から75歳の15年長期でインデックスファンドを運用するのが基本。

- 基準評価額が下がってもてガチホ(継続投資)する。

- ガチホ(ガチでホールド)するためにしっかり調べて納得して買う。

- 総資産3000万円以上を目標にするならNISA2口座以上でつみたて投資をスタートする。

- NISA口座で1,800万円を使い切ったら債権購入がおすすめです。

- 非課税口座のNISAはATMのように引き出して現金化できる。

- 売却したら翌年1月から再投資しましょう!

\ 最新情報をチェック /

15年の金融系エンジニア経験と14年の大手不動産デベロッパー勤務を経て、新NISAを活用した資産形成情報を発信しています。

300冊の金融書籍を読破、自身も投資経験あり。

埼玉県在住。

趣味:読書,油絵,瞑想,エステ,サロン経営,サロンコンサル。

尊敬する人:本多静六,宮脇昭,福島智,山口絵里子。