新NISAをすると損失が出ることはあるのか? 気になっているのだとおもいます。この記事では、NISAで「損失」すると言われていることの事例と根拠をくわしくわかりやすく知ることができます。

損失を避けてたのしく運用してゆく方法を詳しく説明し、商品を選ぶポイントもまとめています。

新NISAでは、手数料の低いインデックスファンドを選びます。一括投資ではなくつみたて投資を長期で継続すると損失を避ける可能性が高まります。

2024年1月にスタートした新しいNISA。2024年7月11日には日経平均株価が初めて4万2000円台をつけました。60代からであっても遅くありません。確かな商品を選べば、新NISAを始めて資産運用して儲けることはできますよ。

ここで、後期高齢期の母のことを少しお話しさせていただきますね。

92歳になる母の介護費用は物価高による料金改定で契約時より10万円オーバー。医療費を毎月わたくしが支払っています。実は、「2,000万円問題」には、医療費・介護費は含みません。

「年金のみでまかなえない」「貯金があっても豊かな老後ともいえない」と実感しています。

「人生100年時代」といわれる現在、預貯金と退職金、年金収入だけでは資産が不足しかねない時代になっています。"終の棲家"は自宅から介護施設に変わってきているのも理由の1つです。

今回は、NISAの商品で「損」と言われている正しい部分と誤った見解を整理してゆきます。選ぶポイント・ウイークポイント・初心者でもやさしい賢い選択法についてもお伝えしてゆきますね。

新NISAのアンチコメントのすべてとその理由とは?

選択の自由が逆にアダになって失敗

新NISAの情報が多すぎて混乱するひとがいるようです。たとえると、10人の女性から恋人を決めるのは簡単だけれど1,000人から選ぶと迷ってしまうということ。

ぜいたくな悩みと言えるでしょう。これから投資を経験して、知識を身につけていけば、お金の知識であなたが欲しい商品がわかってくるのです。

ためには、NISAのインデックスファンドで手数料が少ないものの中から選ぶのが良いでしょう。

利回りが安定しており損することが比較的少ないからです。

選択肢が多いことでよりあなたに合った商品があることのメリットを実感すると思います。

運用してゆくと値動きや値動きの原因となる1つ1つがわかってゆきます。

NISAは自由すぎるの?

- 初心者は値動きの小さなインデックスファンドを選びましょう。

- 売買手数料が無料のファンドを選びます。

- 信託報酬が少ないものを選びましょう。

- 経験をつみ、あなたにもっとも最適のファンド・個別株をいつからでも購入できる。

NISAで大損するリスク

NISAは大損失する?

NISAは元本保証のない投資なので大損する、というのは本当でしょうか?

NISAはイギリスで成功したISA(Individual Savings Account)を日本に導入した少額投資非課税制度です。イギリスでは国民の50%程度が利用しており、国民の資産が増えています。

投資信託は156年の歴史があり、投資家にメリットがあるからこそ売れている金融商品です。1回失敗したひとが二度と再チャレンジしないと、「投資信託は損しかしない」というのだと推測できますね。

NISAは大損する?

- NISAで購入できる投資信託は156年の信用のある商品です。

- イギリスのISAの日本版がNISA。

- イギリスの成功を参考に制度設計しています。

米国株では課税あり

NISAは非課税というけれど、アメリカなど海外の所得税はかかる、と言っているひとがいます。正解でもあり誤りでもあります。

日本で運用されている投資信託は、海外の所得税をあなたが支払う必要はありません。完全無税です。

海外市場の外国の個別株や海外のETFに直接投資する場合には外国税10%の所得税をあなたが支払うことになります。

NISAは海外税負担がある?

- NISAで購入できる投資信託は米国税はかかりません。

- NISA口座であれば20.315%の税率がかからず、資産運用効率が高まります。

- 海外のETFに直接投資する場合には外国税10%がかかります。

NISAは短期投資に向かない

正しい見解です。NISAに限らずどのような金融商品でも個人投資家は短期で儲けにくくなると言われています。生成AIの本格普及で個人は短期投資で勝てなくなると専門家が言いだしました。

NISAで短期投資はリスク大

生成AIの本格普及で個人は短期投資で勝てなくなる。

CHATGPT4などの生成AIの創造的アイデアの生成は、人間の能力をこえてゆくのでしょう。藤井壮太さんの将棋の対局では、生成AIによる勝率予想がされて信頼性が高いですよね。

投資の基本は長期・分散・つみたてであることが今後ますます勝てるメソッドとして定着してゆくのです。

NISAは短期投資に向かない?

- NISAは短期投資では儲かりにくくなってゆきます。

- 生成AIが発達する今後、さらに短期投資はリスクが高くなります。

NISA口座は1つのみ

正論です。NISAは日本に居住している18歳以上のかたであればだれでも口座を作れます。ただし、口座は1つのみ。海外国籍のかたでも日本在住であれば作れます。

優遇税の上限額を設定する必要はあるからです。1,800万円は、狭く小さな無税制度とはいえません。非課税口座を管理しやすくするために1口座としたのでしょう。NISA口座は2個以上つくることはできません。

NISAは1つだと少ない?

- 富裕層でなければ、少ないとは言えません。

- 原資1,800万円まで運用できるので、効率的にゆったりと運用できます。

NISAは元本割れする

一部正しいです。元本割れするひともいるししていない人もいます。

NISAで運用する商品は元本保証されません。とはいえ、上手に運用することで、元本を確保しながら資産を増やすことはできます。

途中であきらめると何事も成功できません。NISAによる資産運用も安易に途中解約し退場しては成功できません。

NISAは元本割れする?

- 株の投資であるNISAは元本保証されません。他の証券口座も同じです。

- NISAは無税なので、他の証券口座より圧倒的に有利。

NISAは損失計上できない

NISAの運用で損失となった場合、利益から損失を差し引いて確定申告し、税金の支払い額を減らすことができません。

NISAは損失計上できる?

NISAで損失が発生しても税金をその分少なくすることはできません。

なぜ? NISAの損失を利益と相殺できないのでしょうか?

投資家の2重免税になるからです。損失しない運用=長期運用をしてほしい意図もあるでしょう。

2重に手厚い非課税制度にすると日本の税制に反することになり、税制を守る必要はあるのです。NISAで運用する商品は、利回りが小さくとも損失をしない安全性の高さで選ぶ必要がありますね。

NISAは損失計上できない?

- NISAは損失計上できません。

- すでに無税の制度なのでダブルで優遇することができないからです。

- NISA運用で、初心者は税金のことを考える必要はありません。

- 安全性の極めて高い商品・株を選ぶ。

資産運用は元本割れしない預貯金が一番

「預貯金が一番安全で安心・・・」はデフレの時代は正論でした。

預金が一番正しい資産運用なの?

元本保証される預貯金で利息がインフレ率を上回る場合は正しいです。

デフレというのは現金が一番価値が高い経済現象だからです。今後インフレとなるとすると現金の価値は下がります。

銀行や郵便局の利息が6%や7%であるならば、わざわざ投資信託を運用する必要はないとも言えます。

2024年6月現在の銀行定期預金の金利は0.15%程度です。お金の価値が下がるインフレの経済局面では元本割れと言わないものの現金価値が減ります。

インフレは日々現金の価値が下がり買えたものが買いにくくなるからです。

預貯金が一番?

- 預貯金の利率が6-7%であれば正しいです。

- インフレの時代に現金を寝かせると価値が目減りします。

- タンス預金はデフレ対策になってもインフレ対策になりません。

必要な時に現金がなくなる

正しくありません。必要のない余った現金をインフレ時代に放置する損失はあるのです。

NISAは100円から投資できるので、すべての人に投資機会があるのです。コーヒー一杯程度の資金でNISAを運用すると、お金の知識を身近に感じられるでしょう。

現金が必要になったらどうする?

NISAで運用している資金を現金に換えることはいつでもできるので、必要なときには現金を得ることは簡単です。

人生の大きなイベントを終えたなら、または、不測の事態を乗り越えたならば、心機一転、NISAを運用する、あきらめないことですね。

NISAに資金を使うと現金が無くなる?

- NISA口座からの現金引き出しはいつでもできます。

- 新NISAは100円から投資できます。

- 18歳以上のだれでも投資でき無期限の非課税優遇制が新NISAです。

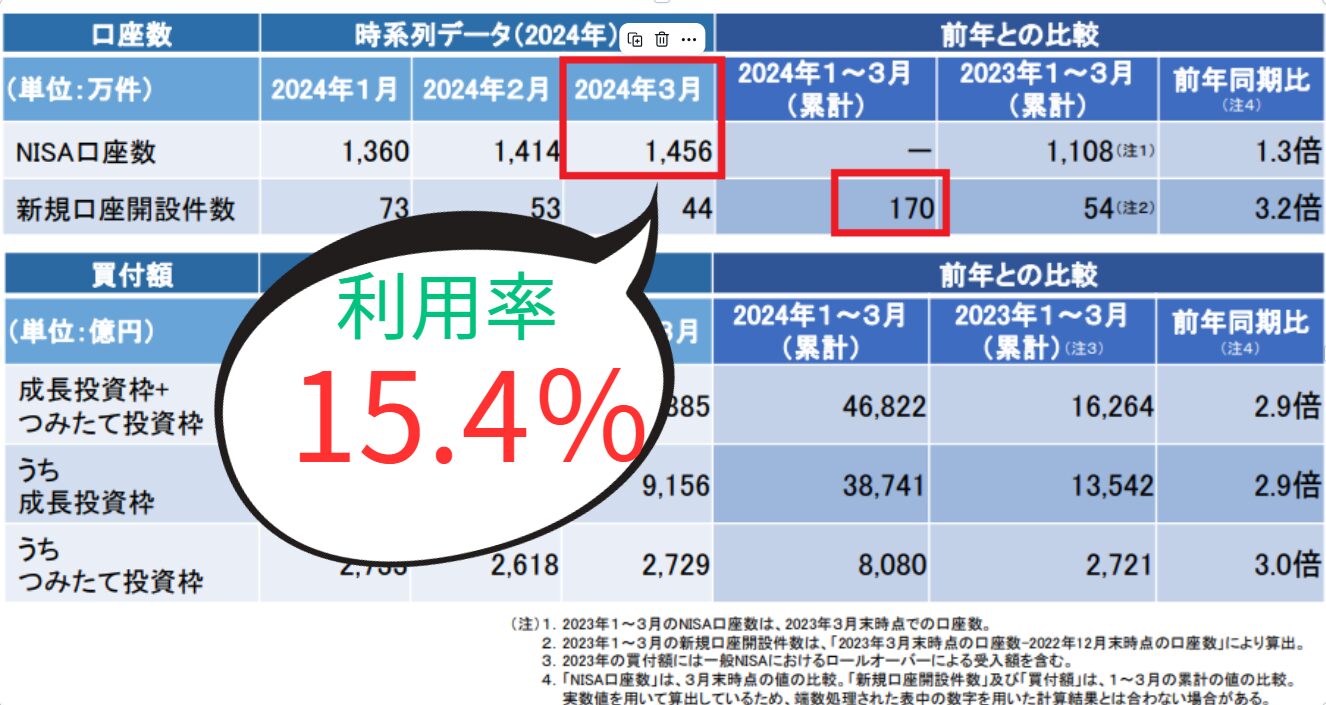

NISAは初心者向きではない

金融庁の調査では、2024年3月時点でNISA口座を利用しているひとは2,322万7千人あまりです。日本証券業協会では、1,456万人で新たに口座を開設したひとは1月から3月までの3か月で170万人と公表しています。

NISAの非課税制度は個人年金という意味があるので、無視するほどかんたんに済ませることもできません。

社会保障制度の見直しと、個人で年金資産を運用してもらう、という動き・変革は起きています。貧富の2極化がますます進むと予測されています。

NISAに初心者に向いていない?

- 2024年の3か月で170万人が始めています。

- NISAをしているひとは2,322万7千人あまりです。

- NISAはあなたが自分の年金資産を作る特別優遇税制です。

運用手数料が高い

NISAで運用できるファンドを知らないひとが言うセリフで誤りです。

NISAの手数料は高い?

高いファンドと安いファンドがあります。安いファンドを選ぶことがトレンドです。

「eMAXIS Slim ・・・」というインデックスファンドは手数料を極力抑えたファンドでおすすめです。

人気のeMAXIS Slim 全世界株式(オール・カントリー)は、信託報酬料金が0.05775%です。残高が100万円の場合、1日に差し引かれる信託報酬は100万円×0.05775%×1.1÷365=約1.7円(年620円)となります。

「高い」「安い」というのは主観ですから、これでも「高い」というひとはいるでしょう。投資信託の信託報酬は昔は高かったのですけれど、2024年は非常に安い商品があり人気です。

運用手数料は高い?

- 手数料の安いファンドがありおすすめです。

- インデックスファンドは非常に安く、アクティブファンドは高めです。

- 初心者なら「eMAXIS Slim ・・・」というインデックスファンドを選びましょう。

海外赴任では運用資格停止

NISAは日本に住んでいる人が運用できるため、海外に住んでいるひとは利用できません。2018年までは、海外転勤者は利用できませんでした。

2019年度の税制改正により、最長5年の海外転勤・赴任であれば、条件付きながらNISAの資産をNISA口座で保有できるようになりました。ただし、出国期間中に新たな投資はできません。

海外生活者でもNISAの運用可能

- 5年間であれば、NISA口座を運用できます。

- 海外転勤時に新たな商品を追加購入することはできません。

- 金融機関に「継続適用届出書」を提出し、帰国後には「帰国届出書」を提出することが必要です。

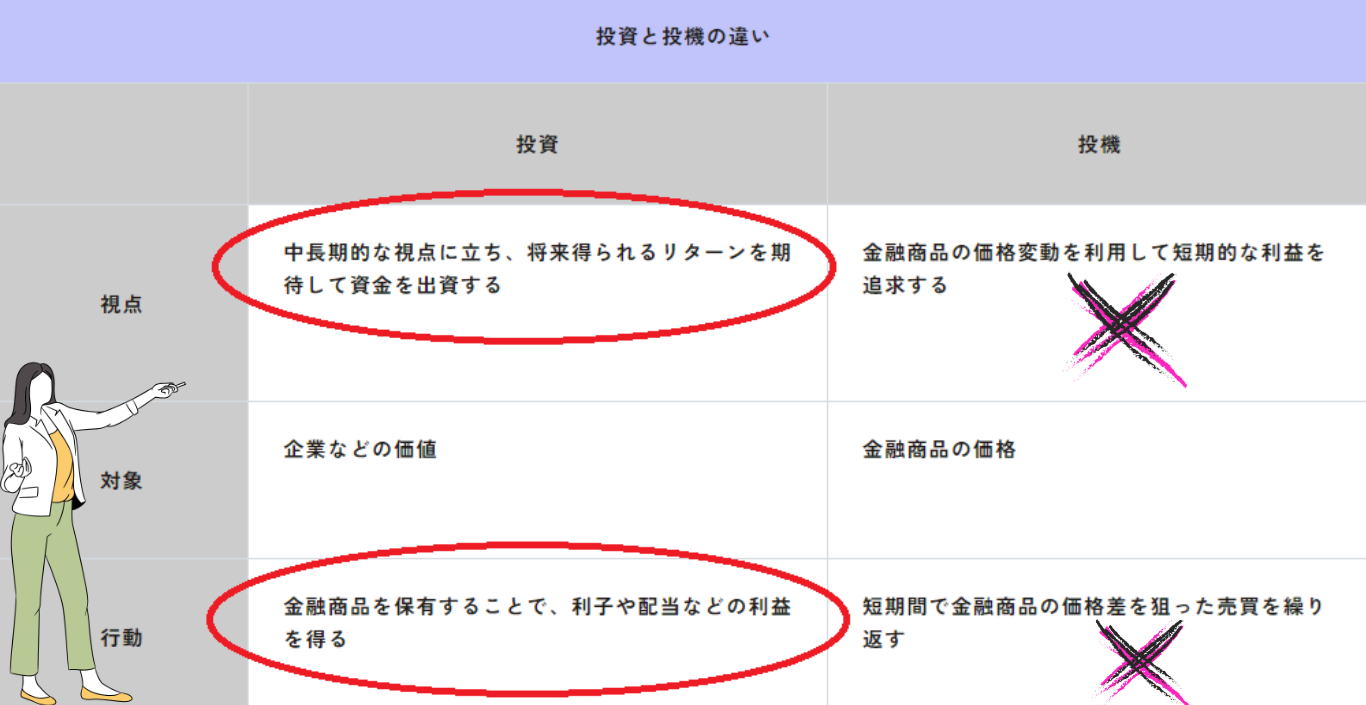

金融商品なんて負けるに決まっている

損をするタイミングで過ちを犯すひとは負けるに決まっています。

長期分散なら勝てる

短期で大儲けできません。コツコツ長期投資すると負けることはホボなくなります。

過ちを金融商品のセイにすることは簡単です。「負けると決まっていたら」ソレは詐欺ですよね。

投機と投資は違います。投機にはギャンブルの要素があるのです。投資には勝機があります。

NISAは負けるにきまってる?

- らんぼうな投資では失敗します。

- 中長期でリターンを狙うと資産は形成され運用効率があがります。

毎月払えなそう

引き出しに回数制限はないので何回でも自由にできます。手数料はかかりません。(商品によりかかる場合はあります)

残高がない場合は、その月の定期つみたての投資信託の購入は行われません。 また、その翌月の引落額は契約どおりの金額となります。借金の支払いとつみたて投資は違います。

途中で払えないとどうなる?

- その月はお休み。商品購入できなくなります。

- ペナルティーはありません。

- 翌月から契約通り引き落とされます。

あなたは資産運用に向いているのかチェック!

以上に該当するひとはNISAに向いていません。ただし、余裕資金があるかたはNISAに向いています。借金を重ねると習慣になります。貯蓄・資産運用する前に借金をしない生活を習慣にしましょう。

貯蓄がなく子供の入学資金などは必要だとNISA運用は少し待ってから始めるのも良いですね。

向いていないひととは?

- 借金のハードルが低いとNISAは失敗し人生も失敗するので改心が必要。

- 貯金したことがなくとも口座引き落としだとNISAははじめやすいです。

- 余裕資金が少ないならまず100円から始める。

資産運用をしたことがなくとも興味があるひとは向いています。

NISAに向いている人とは?

年金の先行きに不安があり、NISAをはじめる行動力のある人です。

NISA制度は資産運用をしたことがないひとに比較的安全な商品を運用できるように金融庁が選んだ商品で運用できるからです。

危機感のあるひとは成長しています。先行きの不安があるからこそ動くことで未来はひらけるのです。

向いているひとは?

- 将来に不安があり何とか対策したい人。

- 資産運用したことがない人なら、金融庁が選んだ安心安全は商品を素直に受け入れられる適性がある。

- 10年程度は投資しよう覚悟のできる人。

向かない人が資産運用したい場合どうする?

借金があるひとや近いうちに現金が必要なかたは、返済、イベントが終了してからNISAで投資しましょう。借金を繰り返してきたひとは生活全般の見直しが必要かもしれません。

車を手放すと出費はかなり減らせます。住宅ローンも大きな負債とも言えますね。必要だと思っていたものと今必要なものの線引きをしましょう。

日常でのフトした物足りなさで借金をすることもあったでしょう。お金の知識にエネルギーを込めると楽しくなってのめりこめます、おすすめです。

向かない人の始め方

- 大きな出費を終えたらはじめると決める。

- 不要な出費を止める。

- 車を売ってレンタルやカーシェアで変えられないか?考える。

- 住宅購入しない。資金を投資に回す。

NISAの非課税制度はアダなのか?

NISA以外の実質利回りはどう?

NISA以外で資産運用した場合の課税される額を元本で割ってみました。

NISA以外の実質利回り率は?

利回り5%の実質利回り率は4%。

7%の実質利回り率5.6%。

10%の実質利回り率は8%。

15%の実質利回り率12%。

20%の実質利回り率は16%。

30%の実質利回24%。

NISA以外の口座で100万円を年利5%で1年運用するとリターンは5万円。それを現金にすると20%程度の税金=1万円がかかり、リターンの取り分は4万円になります。

上の図の「課税率」とは、課税額と運用原資の比率です。税法上の課税率はどれも20%でかわりません。年利30%の場合、1年後のリターンは30万円。その20%の6万円は課税されて24万円が実質リターン。年利24%といえるのです。(NISAを利用しない場合)

高いリターンになると多額の税金がかかることがわかりますね。運用リターンが20%でもあなたが手にするのは16%のリターンです。

NISA以外では20%以上の税金がかかります。8%のリターンのために8%の運用でよいNISAはすごい制度と言えるのです。

それでも、一般口座や特定口座を利用したいかたは、そうすればよいのだと思います。

非課税でも損?

- NISA以外の口座でかかる1%~6%の課税がかからないNISAは非常にお得。

- 課税口座の場合には、リターン5%は実質4%、30%は24%になって損です。

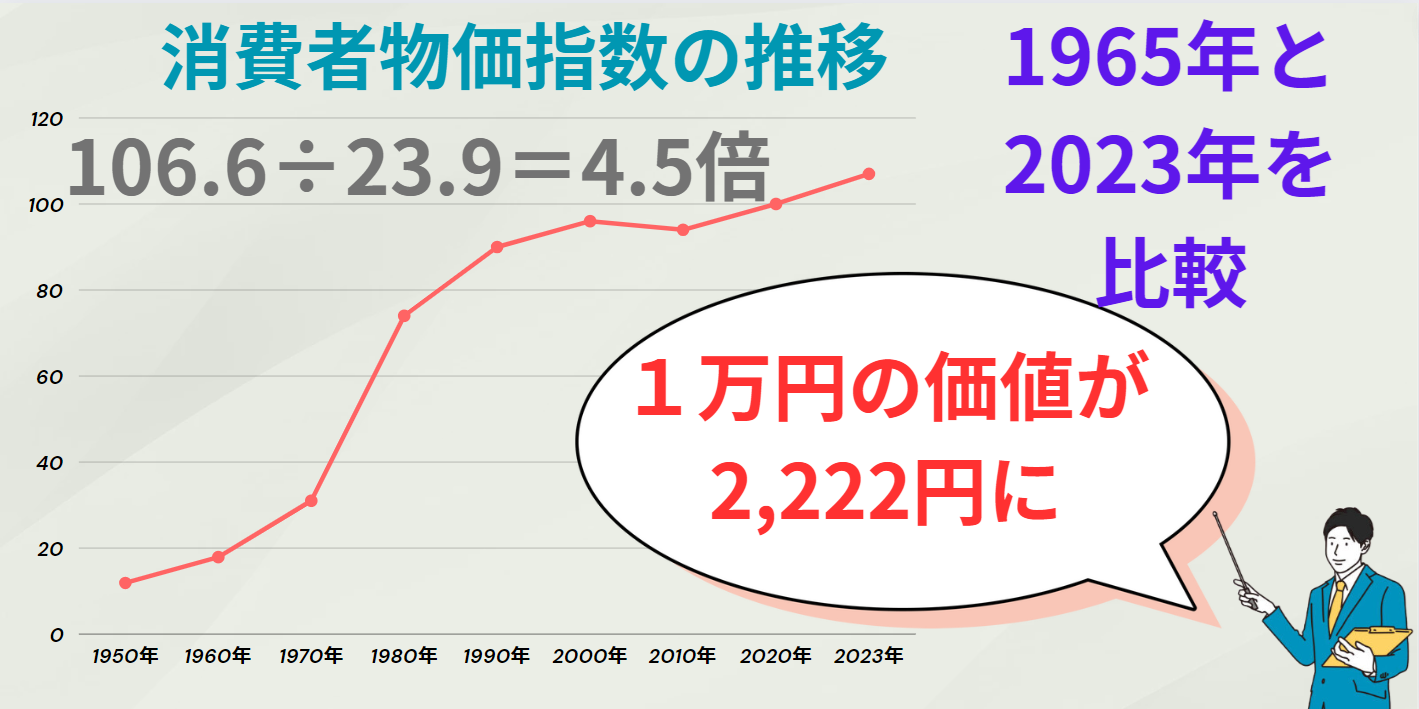

元本割れする確率はどのくらい?

上のグラフは日経平均の株価です。1950年から2024年までの75年分の値動きが一目瞭然。運用するファンド、運用期間、売るタイミングで元本割れする確率は変わります。75年の株価から単純計算した確率を求めました。

22 ÷ 75 = 29.3%。元本割れする期間をマイナス期間とすると、元本割れする確率は29.3%とみることもできます。原資が減らない=プラスになるのは、70.7%の確率だと言えますね。

元本割れの確率は?

- 日経平均のデータで1年単位で振り分けると、元本割れの確率は29.3%です。

- 70.7%は元本が保たれて資産形成できると言えます。

- 投資家の70.7%が利益を出しているのではありません。

損益通算とは?

NISAは損益通算できないので損だと言われてます。損益通算とは、同一年分の利益と損失を相殺することです。損失が発生した場合に利益額を少なく申告して税金を減らすこと。

NISAで初めて資産運用するかたにはあまり関係がありません。将来、NISA以外で口座開設するときには、損益通算できる、と覚えておきましょう。

NISAのリターンは非課税であり所得ではありません。(税法上の考え方です)所得ではないので、NISAで損失がでても、法律としては「損失はないものとみなされます。」と考えられています。

損益通算は考えなくてよい

- NISAでは考慮不要。

- NISA以外の口座で損失がでたら、利益と相殺し節税できる確定申告をしましょう。

損失した後のリカバリー法とは?

つみたて投資で損失が出た場合は、気にせず同じペースでつみたて投資するのがリカバリーの基本です。理由は上のグラフで明解です。毎年1万円を積み立てる場合で、ドルコスト平均法の中身をみてゆきましょう。

ドルコスト平均法とは定額つみたてのことです

将来上昇または過去の最高値に到達するとかならず資産が爆増する投資法です。

購入原資は毎年10,000円。5年間の合計原資は50,000円。開始当時の株価は1,000円なので毎年10株購入してゆきます。

基準価額が1,000円の株を毎年10株購入するのがオレンジの線ですね。すると、株価が500円に下がると1年に倍の20株購入できます。

基準価額が下がった時期に株数を多く買えるので、原資50,000円で30,000円の収益差になっていますね。

将来株価が上がることが予測できる場合、下がった局面で株をたくさん購入できるので、トータルリターンは必ず大きくできる、という方法がドルコスト平均法です。

NISAの定額つみたて投資はドルコスト平均法です。投資額を一定額にすると効率的に資産が増えます。

ドルコスト平均法の威力は?

- ドルコスト平均法は株価が下がると株数が増える魔法の投資法です。

- 基準評価額が下がった時の複数単位投資が以降の資産を爆増させます。

繰越控除とは? 賢い利用法はあるの?

繰越控除という言葉もNISAでは関係はありません。NISA以外の口座で損失が出た場合に利益額を少なく申告して納税額を減らすこと。これは損失通算といいました。

その損失通算を向う3年間利用できるというのが繰越控除です。その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

損失通算も繰越控除で税金を減らす確定申告の手続き。NISAとは関係がない、と思えておきましょう。

繰越控除はできる?

- NISAでは損失通算できないので繰越控除もありません。

- NISAの非課税制度はリターン1%から6%程度の積み増しになりお得。

- リスクを取らない=損失しない運用法をNISAではめざしましょう。

元本割れしないファンドってあるの?

ファンドは株投資なので元本保証されない商品です。とはいえ、利回りよりも元本を損失しないことを運用方針とするファンドがあるのです。

元本を損失しないよう設計されたeMAXIS 国内物価連動国債インデックスという商品はNISAの成長投資枠で運用ができます。NOMURA 物価連動国債インデックス(フロアあり)に連動する投資成果をめざして運用を行います。

日本の物価連動国債に投資を行いますから元本割れするリスクが極めて少ないファンドです。利回りはとても少なく資産を増やすというよりも元金を保ち、インフレ物価を追いかけてゆくという運営を目指します。

運用総資産が50億円程度で比較的規模が小さいので運用が継続されるのか気にかかる部分もあります。

将来インフレが続く想定で今後一気に人気となるファンドに育つでしょう。

元本割れしないファンドとは?

- 投資信託は株投資なので元本は保証されません。

- 元本を損失しないよう設計されたeMAXIS 国内物価連動国債インデックスがあります。

- eMAXIS 国内物価連動国債インデックスは、比較的元本割れリスクを避けらえるかもしれません。

損失が出てからの賢い対策法とは?

損失してしまってからの対策はあるのでしょうか?

損失がでても有利な対策は、つみたて投資を継続することです。ガチホする。ガチでホールドすることを「ガチホ」と言いますよね。

下がった時点で株数を増やせるので上昇をじっと待つのが賢い対策法です。株価の上昇率には意外な盲点があるのです。元の基準評価額から50%利回りが下がったとします。

ソコから利回りが50%上昇すると元の基準評価額に戻る気がしますよね。100円 ÷ 50% = 50円 50円 × 50% = 25円

50%下がった株価は50%上がっても元の100円ではなく75円にしか戻りません。50円 +(50円 × 50% )= 75円ですから。

下がった株価をもとに戻すのは2倍の上昇率が必要なのです。一括投資の場合は、株数は変わらないので下降局面での損失が大きくなります。

下降局面で株数を多く購入できる定額つみたて投資は元本割れリスクも避ける最善の方法です。

損失の賢い対策法は?

- 基準評価額が下がっても売らなければ損になっていません。

- 下がってもドルコスト平均法の理論を再確認し投資を継続しましょう。

- 個別株では「損切」しますが、インデックスファンドは下降局面で売らない事です。

新NISAで損失を避ける3つの方法とは? まとめ

- 手数料のきわめて安い「eMAXIS・・・」という商品で将来性の高いインデックスファンドから選びましょう。

- 基準評価額が下がっても「ドルコスト平均法で株が増えている」と考えてガチホ(継続投資)する。

- 70.7%の勝率を信じてつみたて投資する。運用しながら「お金の知識」を増やし成長投資枠の利用法を学ぶ。

\ 最新情報をチェック /

15年の金融系エンジニア経験と14年の大手不動産デベロッパー勤務を経て、新NISAを活用した資産形成情報を発信しています。

300冊の金融書籍を読破、自身も投資経験あり。

埼玉県在住。

趣味:読書,油絵,瞑想,エステ,サロン経営,サロンコンサル。

尊敬する人:本多静六,宮脇昭,福島智,山口絵里子。