証券会社を使ったことがなく、銀行でNISAをはじめるか? 迷っていませんか?NISAは預金と違う株投資。それでも銀行を利用することができます。

この記事では、新NISAを銀行口座にしたときの証券会社にはないデメリットがわかります。銀行で運用できない商品などがわかり、NISAを銀行ではじめたときのメリットも詳しく知ることができますよ。

銀行でNISAをはじめるひとが意外に多いと知ることでしょう。

こうした疑問にお答えします!

- シニアこそ有効なNISA運用

- NISA初心者 、銀行開設は49.2%、証券開設は44.0%

- 投資信託ユーザーの30%は銀行で運用

- 約8割が新NISA運用成績がプラス

- 株価暴落時にどう対応したのか?

- ドルコスト平均法とは?

- 株は暴落するからやらない?

- どのような特徴の口座を選ぶ?

- 銀行でNISAをするデメリットとは?

- 銀行でNISA口座を開設するメリット

- 1対1で、初心者が安心して始められる

- 銀行の信頼性や安定性に基づく安心感

- あなたの銀行口座とつながって便利

- 銀行窓口で直接手続きができる

- 投資信託の商品が絞られ選びやすい

- 銀行アプリとオンラインバンキングが統合して便利

- NISAを普通預金口座と連動できる

- 同一のログインIDやパスワードが使える

- ATMでNISA口座の残高照会と入出金が可能

- クレジットカードとのポイント連携

- 住宅ローンとの連携

- 外貨預金とNISAの資金移動が簡単

- 資産管理サービスとの統合

- 銀行アプリで、総合的な資産状況がわかりやすい

- 地方銀行なら地域密着サービスを受けられる

- NISA特典やキャンペーンを受け取れる

- 即時の問い合わせや対応が可能

- 限定投資セミナーや勉強会に参加できる

- 新NISA 銀行口座にするデメリット・メリットとは? まとめ ポイント10

シニアこそ有効なNISA運用

ところで、あなたはなぜ? NISAを利用したいと思いましたか?普通のシニアであるあなたなら、年金といまある預金だけでは老後の不安がありませんか?

50代から60代は親の介護と自分の老後への不安感が募るもの。

ココで少しわたくしの母の老後についてい話しさせていただきますね。

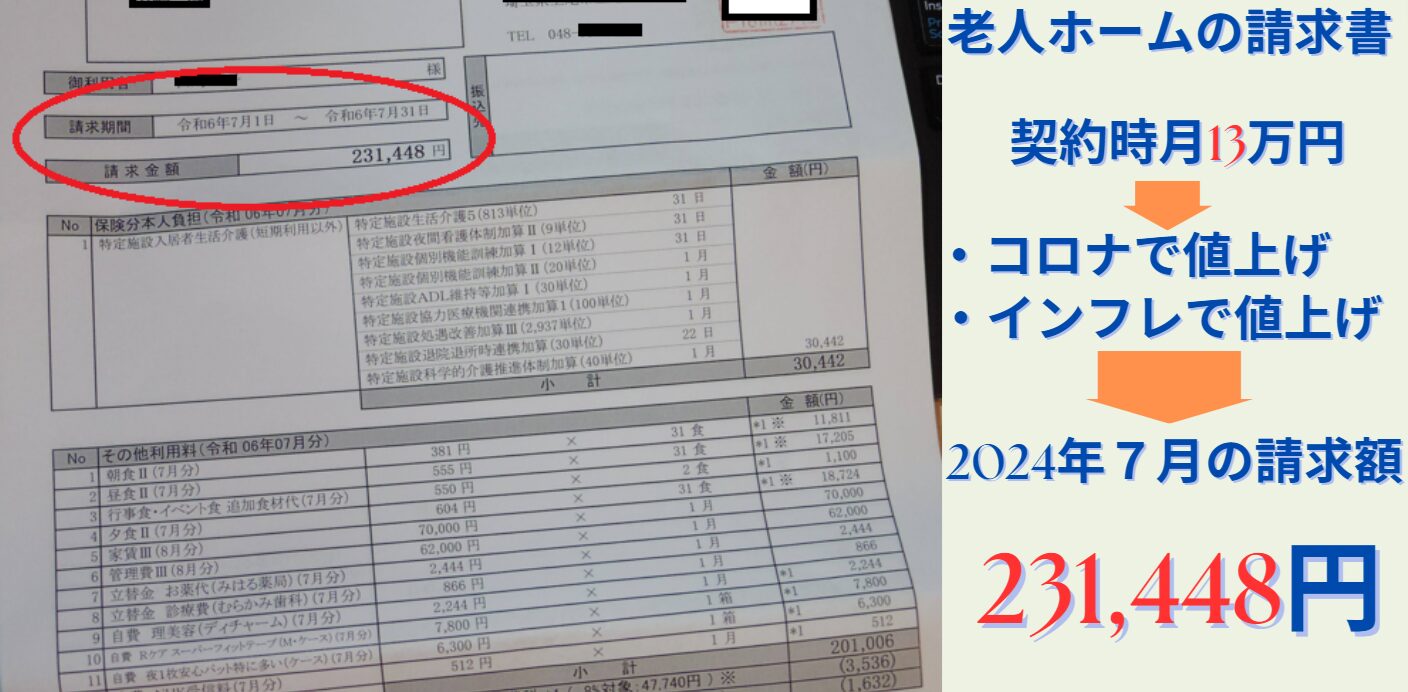

92歳になるわたくしの母は老人ホームに入居しています。その介護費用は物価高による料金改定で契約時より10万円オーバー。医療費を毎月わたくしが支払っています。

実は、「2,000万円問題」には、医療費・介護費は含みません。

「年金のみでまかなえない」「貯金があっても豊かな老後ともいえない」と実感しています。

「人生100年時代」といわれる現在、預貯金と退職金、年金収入だけでは資産が不足しかねない時代になっています。"終の棲家"は自宅から介護施設に変わってきているのも理由の1つです。(自宅介護を令和以降できるでしょうか?

2024年に新NISAがはじまり、知ってはいるけれどNISAをしていない人も多いと思います。

じっくり調べましょう。この記事が、あなたに最適な運用法をみつけるヒントになれば幸いです。60代から新NISAを始めても資産形成できる。後期高齢期になってもお金の不安のない豊かな生活になるでしょう。

NISA初心者 、銀行開設は49.2%、証券開設は44.0%

2024年7月1日に公開されたオリコンによる「NISA顧客満足度調査」です。新NISAの口座をはじめて銀行で開設したひとの割合は49.2%でした。(銀行口座ユーザーの内訳)

新しいNISAをきっかけに資産運用を開始したひとは、銀行ユーザーのほうが割合が多かった、という結果になります。証券口座で新NISAの口座をはじめて開設したひとは44%でした。(証券口座ユーザーの内訳)

新NISAで初めて資産運用の口座を開設したひとで銀行を選んだ割合が多かった、ということができそうです。

NISA初心者の銀行ユーザーは?

- 2024年にはじめてNISAを始めたひとで銀行利用者は49.2%。

- 証券会社利用者は44%。

銀行口座で良かった点は?

銀行口座ユーザーは「投資できる商品のわかりやすさ」で選んだ人が多いことがわかりました。商品のわかりやすさも運用状況のわかりやすさも、担当者からの説明があるからでしょう。

「商品がわらりやすい」と回答した銀行ユーザーが32.7%で最も多いですね。

続いて、「手続きが簡単」、「わかりやすい運用法」など。銀行担当者からのアドバイスと対応があれば、「手数料は納得できる」、とも読み取れます。

セキュリティー対策はどこも似たようなもの。けれど、対面でサポートしてくれると一層の安心感につながるのでしょう。

銀行でNISAをしている人の特徴を探ります。どのような理由で銀行でNISAを始めようとしているのでしょうか?

プロの担当者にやってもらう。専門家に任せるのが合理的だと思うひとが利用しているようです。

銀行を選んだポイント

- 投資商品がわかりやすい。

- 手続きが簡単。

- 運用状況がわかりやすい。

- 担当者がいる安心感。

投資信託ユーザーの30%は銀行で運用

青色が銀行などの口座を利用してファンドを運用している投資家のシェア推移です。(ピンクが証券実店舗で黒はネット証券)

銀行ユーザーの割合は?

銀行ユーザーは30%以上。

2009年、いまから15年前では、投資信託の運用は50%以上のかたが銀行窓口を利用していたことがわかりますね。ゆるやかに下降してゆきますが、2023年末時点でも銀行ユーザーは30%以上いたことがわかります。

銀行ユーザーは30%以上

- ネット以外の証券会社の利用者は40%以上で最多。

- 銀行利用者は30%以上。

- ネット証券は20%強。

約8割が新NISA運用成績がプラス

日経平均株価が暴落するなど不安感のある2024年の新NISAでしたね。利用者はどのように感じていたのでしょうか?

WeCapitaが実施した、2024年9月13日の「新NISAの満足度」に関する調査では、78.2%が満足している(「とても満足している」(22.1%)、「満足している」(56.1%))と回答しています。

新NISAの満足度

78.2%が満足している。

マスメディアでは、株価暴落時に、不安感を煽るような情報が多く見られました。

上の調査は暴落後、8月14日と15日に行われているので、投資家の冷静な反応を知る良い調査だと思います。

新NISAの満足度は?

- 56%=満足している。

- 22%=とっても満足している。

- 18%=あまり満足していない。

- 3%=全く満足していない。

株価暴落時にどう対応したのか?

2024年8月5日の株価暴落直後に、NISA利用者はどのような対応をしたのでしょうか?

2024年8月7日のオカネコの調査では、株価暴落時に「何もしなかった」が56.1%と最多、「運用額を増やした」ひとは19.5%いたという結果でした。

暴落時に対応したことは?

何もしなかった人が56.1%で最多。

暴落してから「運用額を増やした」とは、ふつうは怖い。そこで「株価が下がってお得になった!」と思ったひとが多く購入したのです。将来的には上がる商品であれば、下がった時に買い足すのは正解ですね。

もちろん、何もしないほうが初心者向きの対応になります。

株価暴落時の対応は?

- 56%=「何もしなかった」。

- 19%=「運用額を増やした」。

- 19%=「情報収集していた」。

- 2%=「運用額を減らした」。

ドルコスト平均法とは?

一定額をつみたてる方法を「ドルコスト平均法」といいます。非常に安全に資産が増えるのが同額のつみたてです。基準価額が1,000円の株を10株購入したファンドがあるとします。(ここでは株価=基準評価価額としています)

ドルコスト平均法とは?

新NISAのつみたて投資で、定額つみたてするとドルコスト平均法になります。

上のグラフで分かる通り、購入時は1,000円の株を10株購入し基準評価額は10,000円ですね。5年目の資産は45,000円。原資は50,000円なので5,000円損した計算です。

それでも継続すると良い理由は「ドルコスト平均法」だと言われています。

わかりやすく、3年間は株が半分になって、その後株価が購入時点に戻った例で説明しましょう。上のグラフです。

下がった時に多く買える

下がった過去の買い取り分が上がった時に資産拡大にはたらきます。

基準評価額が5年間変わらないと仮定すると、株価1,000円 × 株数50株 = 50,000円

この株価が5年後にもとに戻ったと仮定します。すると、資産は80,000円になるのです。

株価1,000円 × 株数80株 = 80,000円 株価が下がると株数を多く購入できます。株に投資すると、単位当たりの株価すべてが値上がりするので、一気に収益が爆増するのですね。

ドルコスト平均法とは?

- 毎月一定額をつみたて投資するのが「ドルコスト平均法」です。

- 株価(評価額)が高いと株数を少なく買い、株価が安いと多く買える方法です。

- 株価が下がっていても一定額をつみたてることで将来大きな利益になる可能性の高い投資法です。

銀行ユーザーに戻りましょう。

「対応してもらいたい」人は銀行口座を選んだ

上のグラフは銀行と証券の利用者が窓口スタッフのサポート・促しを望んだか?というアンケートです。オレンジの銀行ユーザーは対応してもらったひとが51.6%で過半数です。

青の証券ユーザーでは74.3%が「対応してもらわなかった」、と回答しています。

銀行利用のメリット

わからないことはプロの銀行員に対応してもらう。

銀行でNISAを運用した人は、専門家に任せる安心感で選んだのでしょう。ご自身ではわからないことを、プロのスタッフから聞くことで知識が増えます。

銀行・証券ユーザーの特徴

- 銀行担当者にやってもらい、お任せしたいひとは銀行を利用。

- 自分で選び設定などもできるひとは証券会社。

新NISAの銀行ユーザーは「ほったらかし」

上のグラフはオリコン調べによる新NISA運用者の成長投資枠の利用状況です。新NISAの成長投資枠では、つみたて投資もできます。

銀行ユーザーは利用率が少ない

NISAを銀行で運用している人の84.7%は月1回以下の取引数。

銀行ユーザーの利用率(取引回数)が低いのは、長期運用する方針からでしょう。39.1%が“3ヶ月以上ほったらかし”が最多です。次いで「1ヶ月に1回程度」取引しているのが34.8%とつづいています。

利用数が少ないひとはどのように投資しているのでしょうか?

新NISAを銀行で運用しているひとは成長投資枠を利用していないか、成長投資枠でも「ほったらかし」だとわかりますね。

投資初心者が銀行を利用していると推測できます。さらには、つみたて志向の高いかたが銀行を賢く利用しているのでしょう。

銀行ユーザーの新NISA運用では、成長投資枠であっても、ほったらかしの割合が多い理由は銀行員の一言アドバイスによる安心感。そんなところもありそうです。

ベテラン投資家でも「ほったらかし」が良いことは知っています。けれど、できない人もいるでしょう。任せている感覚、任せたから「ほったらかし」でいられるのかもしれません。

銀行ユーザーの特徴

- 取引回数がとても少ない。

- 「ほったらかし」投資を志向。

株は暴落するからやらない?

経済評論家の森永卓郎さんを代表格に、「NISAはやるな!」というひとがいます。有名なひとが反対のことを言っているとどっちが正しいのかな?と悩んでしまいます。

森永卓郎さんの言うことを信じるひとには二種類いるでしょう。NISAをやらないひとと、「株価は必ず暴落するから、その時に買う」と考えるひとです。

投資信託は株投資なので、株で儲ける鉄則が適用されます。株は下がった底値周辺で買うとホボかならず儲かります。

NISAの運用は株への投資なので必ず勝てるわけではありません。オリンピック選手が必ず金メダルが取れるとは限らないことに似ています。世界経済は破滅しか待ち受けていないと考えるひとは投資をしないでしょう。

良いことばかりではないけれど、良いことはあると考えるひとが、投資で資産を形成できるのです。

さまざまな情報を自宅に居ながらに知る、見ることができる現代。砂金のように、確かな情報があるからこそ成功者はいるのだと思います。

森永説の信奉者に言っておきます。口座だけは開設しておきましょう。

暴落したら買うために。必ず儲かるとは言いませんが、かなり凄いことになるハズです。やるかやらないかはその時の自由。でも、口座開設していないと投資できませんから。

暴落時に実際に購入するひとだけが、投資の醍醐味を知るのです。

株価暴落してもガチホが基本

- つみたて投資でガチホが正解です。

- 余裕資金で暴落時に買ってみる。

- 口座開設はしておく。

どのような特徴の口座を選ぶ?

NISAを銀行で開設するのか? 証券窓口か? ネット証券か?

将来、ETFや個別株をするなら証券会社を選びましょう。

銀行とお付き合いがあるのであれば、銀行でNISAをはじめるのが良いのです。

自分で判断する能力を身につけると良いですね。長期的に資産運用をどのようにしてゆくを学ぶことです。

口座開設はどこにする?

- ETFや個別株をするなら、証券会社かネット証券。

- リスクを負いたくない人は、銀行(郵便局含む)でほったらかし運用する。

- 余裕資金でデイトレもしてみたいなら証券口座1択。(ネット証券含む)

銀行でNISAをするデメリットとは?

ココでは都市銀行、地方銀行、郵便局などを含めて、銀行などでNISAを運用する場合のデメリットをまとめています。

最低積立額が高い

毎月つみたて最低金額が、銀行の場合は1,000円からです。例外は、三井住友銀行で10,000円からです。

証券会社の100円と比べて、10倍以上高い積立金額が必要です。

毎月1,000円以上は積み立てるひとにとってデメリットはありません。

シニアにとって、この差額は大きいでしょうか?

一万円以上からの投資をするのであれば、違いはないと言えるでしょう。

最低投資金額に大差なし

- シニアがNISAを運用する上で積立額の差は気にならないレベル。

- シニアで「100円から始める」はレアケース。

- 資金がないなら、資金を増やす・貯めるのが先決です。

ポイントが貯まりにくい

ネット証券などと比べると、ポイント還元率が低い、ポイントの使い道が限定的、ポイント付与の条件が厳しめです。何かを買うと付与されるのがポイントです。ポイント制度は購買意欲を促す制度なのです。

商圏競争のカードとポイントは相性が良いです。ただし、ポイント制度は打ち切られるリスクもあることは知っておきたいところです。ポイント制度は契約上のサービスではないので、還元率が下がったり、ポイント制度が終了する可能性があるため注意が必要です。

銀行でポイントは厳しい

- ポイント制度はありますが、銀行の還元率は低い。

- ポイントを普段利用しないのであれば、銀行口座は悪くありません。

- ポイント制度は契約上のサービスではなく、変更・終了リスクがある。

日本投資者保護基金の補償がない

銀行が万一破綻しても利用者を保護してくれる制度が預金保険制度。証券会社が万一破綻しても利用者を保護してくれる制度が投資者保護基金です。

銀行で元本保証される?

銀行は証券会社ではないので、投資者保護基金がありません。

さらに、投資信託を銀行で運用している場合には、預金保険制度の補償はなく、さらに、投資者保護基金による補償もありません。普段利用している銀行がしっかりしているか確認してみましょう。

銀行で投資金保証は?

- 銀行で投資信託を運用した場合、運用会社が破綻しても補償制度はありません。

- 経営基盤が安定している銀行を選べば良いのです。

格付けで銀行をチェックしよう

ムーディーズの格付けは21段階です。銀行の格付けをしています。Aaa,Aa1,Aa2,Aa3,A1,A2,A3,Baa1,Baa2,Baa3,Ba1,Ba2,Ba3,B1,B2,B3,Caa1,Caa2,Caa3,Ca,C。日本の主要銀行の格付けをムーディーズで確認します。

| 銀行 | ムーディーズ格付け | スタンダード&プアーズ格付け |

| ゆうちょ銀行 | A1 | A |

| 三菱UFJ銀行 | A1 | A- |

| みずほ銀行 | A1 | |

| りそな銀行 | A2 | A |

| 三井住友銀行 | A1 | A- |

| 横浜銀行 | A2 | |

| 埼玉りそな銀行 | A2 | |

| 千葉銀行 | A1 | |

| 福岡銀行 | A3 | |

| 群馬銀行 | A3 |

21段階の上位5位がA1.6位がA2で7位がA3です。短期・中期での破綻がないと言えます。

海外の調査機関の数値であれば客観的であり問題はないでしょう。

国内格付け機関の評価は甘めなので海外の客観的なデータで確認しましょう。

銀行を選ぶポイント

- 海外の企業格付け会社のランクを調べましょう。

- 格付けがAランク以上であれば問題ありません。

希望しない商品を勧められる

言葉巧みに元本保証されている商品を紹介し勧誘されることはあるでしょう。持ちつ持たれつ。勧められた商品を銀行員の顔を立てて購入することは悪いことではありません。

貸しを作る。すると、優遇顧客として扱ってくれることもあります。とはいえ、余裕資金が少ないのであれば、角が立たないように断ることも大切ですね。

商品勧誘の対応法は?

- NISAで運用できる商品であなたが希望しない商品であれば断りましょう。

- 将来的に事業資金のローン申請など、良好な関係を育むためには、勧誘された商品を購入するか検討してみる。

運用費が高め

運用管理費用が割高なことがあります。ノーロードの投資信託であれば、手数料はかかりません。希望する商品のコストをあらかじめチェックしましょう。

売買手数料が高い?

- 銀行が取り揃えているファンドは比較的管理費用が高い。

- ほったらかしなら売買手数料が高くとも費用負担はありません。

- ノーロードの投信があればそこから選ぶのも良い。

成長投資枠で個別株式やETFに投資できない

どの銀行でも、個別株やETFを購入することができません。ETFというのは株のように自由に売買できるファンドです。ところが、三菱UFJ銀行では「ETFでも個別株でも購入できる」という情報があります。

銀行窓口で顧客の要望を聞き、系列の証券会社へ仲介することで「ETFでも個別株でも購入できる」と表現しています。

NISA口座はひとり1つのみです。なので、仲介された証券会社でNISA口座を開設することになるでしょう。

ファンドに興味がわき、ETFや個別株を購入したくなったならば、証券会社にNISA口座を移すことができます。

銀行と証券会社の違いは?

- 銀行では個別株やETFを購入できません。

- 銀行でETFが購入できる方法を紹介される場合があります。

- 銀行以外の窓口を紹介された場合は、運営管理費などを確認しましょう。

設定の項目が少ない

銀行のNISA商品は、長期積み立てを前提にしています。証券会社の設定と比べた場合、銀行の設定項目は少ないです。

銀行は元本保証する商品を取り扱い、融資で利益を上げる業態です。なので、株の売買のために細かい設定はする必要がありません。資産運用の初心者で、長期つみたてのみを行いたいひとならば、銀行で問題はないでしょう。

銀行は設定項目が少ない?

- 銀行では「わかりやすさ」が売りなので設定条件が少なくとも問題はない。

- こまかい自己判断がしたいひとには銀行は向いていません。

銀行でNISA口座を開設するメリット

1対1で、初心者が安心して始められる

銀行員はお金のプロであり接客のプロ。

わかりやすく説明できるお金のプロに相談できます。わからないことがすぐに理解できるメリットもありますね。

なにから聞けばよいのか分からないのが初心者。NISAを知るきっかけに気軽に相談するのも良いでしょう。

じっくり相談できる?

- 銀行ではNISAの基本から聞いてOK。

- 投資で心配なことを聞いてみましょう。

銀行の信頼性や安定性に基づく安心感

メガバンクの全国の店舗数は1,590店程度で証券会社の店舗数は480店程度です。わたくしたちの身近な銀行には子供の頃からの安心感があります。

1990年から2010年の間、銀行は倒産することがありました。とはいえ、メガバンクが簡単につぶれることはないでしょう。

地元の銀行は安心

- ATMの利用を終えたら気軽にNISAについて相談してみましょう。

- 受け答えの様子からその銀行のNISAへの取り組みがわかります。

あなたの銀行口座とつながって便利

あなたの預金口座から自動引き落としでNISAを運用できて便利です。

NISA口座への入金や、売却益の振り替えなどが、ワンステップで手続きできます。

複数の口座の残高をまとめて確認できるため、資産状況がとってもわかりやすいです。

NISA口座と他の金融サービス(ローン、クレジットカードなど)を連携させることで、さらなるメリットが得られるでしょう。

銀行口座があるから便利

- いまある銀行口座に直接つながっているためお金の移動の手間がいらない。

- 一元管理できてラク、わかりやすい。

銀行窓口で直接手続きができる

手続きを窓口でサポートしてもらえるため、スムーズにNISAをはじめることができます。銀行員が、あなたの資産状況や投資目標に合わせて、最適なNISA銘柄を教えてくれます。

投資初心者や、相談しながら手続きを進めたい方には銀行がおすすめです。専門家のアドバイスを受けながら、安心してNISAを始めることができます。

銀行窓口で手続き簡単

- わからないことは銀行の案内係が教えてくれます。

- NISA口座の開設もスムーズにできます。

投資信託の商品が絞られ選びやすい

銀行では、迷わずに投資を始めることができます。

初心者でも選びやすいように、厳選された投資信託が用意されているのは銀行です。

銀行が選び抜いた投資信託は、比較的安定した運用を目指す商品が多い傾向にあります。

商品を選びやすい

- 商品のラインナップが厳選されています。

- 難しいから始められないのであれば、迷わない・選びやすい銀行がおすすめ。

銀行アプリとオンラインバンキングが統合して便利

銀行口座とNISA口座を一つのアプリで管理できるため、資産状況がわかりやすいです。銀行の他のサービス(ローン、クレジットカードなど)との連携により、より総合的な資産管理ができます。

銀行のアプリやオンラインバンキングとNISA口座が統合されていると、様々な便利な機能が利用でき、よりスムーズに資産運用を行うことができます。

システムをフル活用

- アプリが苦手なら、やりながら教えてもらう。

- 資産管理がまとまるから、すべてがスムーズで簡単。

NISAを普通預金口座と連動できる

銀行のNISA口座と普通預金口座を連動させることで、投資がよりスムーズになります。

手続きが自動化されることで、毎月決まった金額を普通預金口座から自動で投資に回せるので、手間がかかりません。

自動積立を設定しておけば、忙しい毎日の中でも、計画的に投資を続けることができます。

複数の口座を管理する手間が省け、効率的に資産管理ができます。銀行ごとにシステムは異なるので、あらかじめ確認しましょう。

収益金も銀行口座で

- つみたて投資が自動で、し忘れがない。

- 収益もまとめて1つになるので管理が簡単。

同一のログインIDやパスワードが使える

複数のパスワードを管理する方法もありますが、同じIDとパスワードであればかなりラクになるでしょう。すべての口座を一つのIDとパスワードで管理できるため、資産状況を把握しやすくなります。

パスワードのわずらわしさが解消

複数の口座のIDとパスワードを覚えたり、入力したりする手間が省ける。

同じIDとパスワードを使用する場合は、より強力なパスワードを設定するなど、セキュリティ対策を強化することが重要です。二要素認証を導入している銀行を選ぶことも検討しましょう。

口座管理がラク

- 同じ銀行の機能を使うため、IDとパスワードを同じで済ませることも。

- 資産管理がとにかく簡単。

ATMでNISA口座の残高照会と入出金が可能

銀行のNISA口座を、普段利用しているATMで操作できるというのは、非常に便利な点です。

ATMを利用すれば、営業時間外や外出先でも、NISA口座の残高を簡単に確認できます。

NISA口座の取引履歴を、通帳に記帳できます。窓口に足を運んだり、インターネットバンキングにログインしたりする手間が省けます。

複数の口座を一つのATMで管理できるため、資産状況を把握しやすくなります。

ATMでNISAを確認

- ATMでNISA口座を確認できる。

- NISA口座の残高を通帳記入できる。

クレジットカードとのポイント連携

銀行のNISA口座とクレジットカードを連携させると、投資と同時にポイントも貯められるため、一石二鳥のメリットがあります。NISA口座への積立金額に応じて、クレジットカードのポイントが貯まります。

貯めたポイントで投資信託を購入することで、より少ない負担で投資を始めることができます。

銀行のNISA口座とクレジットカードの連携は、投資をより楽しく、お得にするための便利な機能です。ただし、メリットだけでなく、注意点も理解した上で利用するようにしましょう。

ポイントをクレカと共有

- 積み立てることでポイントを貯めることができます。

- ポイントをNISA商品の購入資金にできる。

住宅ローンとの連携

NISA口座を開設したり、一定金額を投資したりすることで、住宅ローンの金利が優遇される場合があります。

金利優遇を受けることで、住宅ローンの返済額を減らすことができます。

銀行のNISA口座と住宅ローンを連携させることで、住宅購入と資産形成を両立させることができます。金利優遇制度の有無を気になる銀行で確認するのがよさそうです。

ローン金利の優遇

- 銀行でNISAをすることで、住宅ローンでの金利優遇を受けられる場合があります。

- NISAの収益をローン返済に充てることもできます。

外貨預金とNISAの資金移動が簡単

NISA口座で投資信託を購入し、外貨預金で外貨資産を持つことで、円と外貨の両建てが容易になります。すばやく両口座間の資金移動を行うことで、為替差益を狙ったり、損失を軽減したりすることができます。

円と外貨の両方に投資することで、リスク分散効果が期待できます。

外貨口座との移動がラク

- 円安ならばドルを、円高ならば円を保有すると強い資産を持てます。

- 銀行に外貨預金口座があると、為替リスクがヘッジしやすくなります。

注意点

- 為替リスク: 外貨預金は、為替レートの変動により損失が出る可能性があります。

- 手数料: 資金移動には手数料がかかる場合があります。

- 税金: 外貨預金で発生する利益には、税金がかかる場合があります。

資産管理サービスとの統合

銀行のNISA口座を資産管理サービスと連携させることで、あなたの資産管理がより便利で効率的になります。

複数の口座を個別に管理する手間が省け、時間的な余裕が生まれます。

投資の知識がなくても、資産管理サービスのサポートを受けながら、安心して投資を始められます。

複数の口座を持っている方や、投資をこれから始めたい方におすすめです。

資産管理を任せて安心

- 銀行のサービスで資産を一元管理できる。

- サポートを受けながら資産を守り投資をスタートできます。

銀行アプリで、総合的な資産状況がわかりやすい

銀行口座、NISA口座、クレジットカードの利用履歴など、さまざまな金融情報を一つのアプリで管理できます。老後資金やマイホーム購入など、あなたの目標達成状況を可視化し、進捗を確認できます。

AIによる資産運用アドバイスを受けたり、専門家と相談したりすることも可能です。

投資の知識がなくても、アプリのサポートを受けながら、安心して投資を始めることができます。どのようなアプリが利用可能なのかあらかじめ確認しましょう。

アプリ1つで便利

- 銀行が提供しているアプリを使うともっと便利に利用できます。

- AIサポートと窓口サポートも利用できて安心。

地方銀行なら地域密着サービスを受けられる

地方銀行のNISAは、地域に密着したサービスを求める方にとって、魅力的な選択肢です。

地方銀行は、地域経済の活性化を重視しています。そのため、地域住民の視点に立ったきめ細かいサポートを受けることができます。

地方銀行は、地元企業との連携が強固です。NISA商品の中には、地域に貢献できる商品を取り扱っている場合があります。

地域に根ざしたきめ細かいサービスを受けたい方や、地元企業を応援したい方には、最適な選択肢と言えるでしょう。

地銀のサービス

- 地域に特化したサービスを受けることができる。

- 地域特有の情報に基づくサポートを受け取れる。

NISA特典やキャンペーンを受け取れる

銀行でNISA口座を開設すると、様々な特典やキャンペーンを受けることができる場合があります。

キャッシュバックや商品券プレゼント、クレジットカードのポイント付与にとどまらず、キャンペーンに参加すると、抽選で旅行券や家電製品などが当たる場合があります。

すべての銀行が同じ特典を提供しているわけではありません:。各銀行のホームページなどで、最新のキャンペーン情報を確認しましょう。

キャンペーンや特典も

- 定期的なキャンペーンをしている場合があり受けることができます。

- 最新のキャンペーン情報を確認しましょう。

即時の問い合わせや対応が可能

銀行の窓口や電話を通じて、NISAに関する疑問や手続きについて、直接担当者に相談することができます。

投資に関する疑問点や不安を、すぐに解消することができます。

銀行のNISA口座は、自宅圏内にあることで即時対応してもらえ、証券会社と比較して大きなメリットがあります。

銀行のNISA口座は、即時対応の利便性だけでなく、様々なメリットがあります。ご自身の投資スタイルに合わせて、最適な金融機関を選びましょう。

お金のプロが身近に

- NISAでわからないことは窓口でも電話でも聞くことができます。

- あなたの投資スタイルにあわせて最適な銀行を選びましょう。

限定投資セミナーや勉強会に参加できる

銀行のNISA口座を開設すると、投資セミナーや勉強会に参加できる機会が増えます。銀行の窓口で、担当者にセミナーについて尋ねると、詳細な情報を教えてもらえます。

顧客向けにセミナーの案内が送られてくることがあります。アプリを利用している場合は、プッシュ通知などでセミナー情報を受け取れることがあります。

セミナーや勉強会では、投資の基礎知識から具体的な商品選びまで、幅広い内容を学ぶことができます。

セミナーで学べる

- 専門家によるセミナーを開催する場合があります。

- 担当窓口では聞けないこともセミナーであれば質問しやすい。

新NISA 銀行口座にするデメリット・メリットとは? まとめ ポイント10

- つみたて額の最低額が高め。

- ポイントがなかなかたまらない。

- 希望しない商品を勧められることがある。

- 手数料が高め。

- 設定条件が少ない。

- 銀行窓口で手続きできる。

- クレジットカードや住宅ローンとの連携ができる。

- 資金移動が簡単で管理も便利。

- 特典やキャンペーンが受けられる。

- プロにお任せできて安心。

\ 最新情報をチェック /

15年の金融系エンジニア経験と14年の大手不動産デベロッパー勤務を経て、新NISAを活用した資産形成情報を発信しています。

300冊の金融書籍を読破、自身も投資経験あり。

埼玉県在住。

趣味:読書,油絵,瞑想,エステ,サロン経営,サロンコンサル。

尊敬する人:本多静六,宮脇昭,福島智,山口絵里子。